通知设置 新通知

A2 奶粉出现 投机性 投资拐点 置顶

大咖专栏 • martinpl 发表了文章 • 0 个评论 • 923 次浏览 • 2020-12-18 14:09

新西兰乳业巨头A2 Milk(ASX:A2M)周五发布公告称,该公司下调了2021财年的业绩指导,并表示近期代购渠道的销售业绩低于此前预期,该渠道的复苏速度将慢于预期。

根据该公司此前预测,集团2021财年的收入将在18亿元至19亿元之间。它现在的预期收入将在14亿元到15.5亿元之间,比最初的预期低26%。该公司今年的集团息税折旧前利润率预计在26%至29%之间。该公司此前预测的利润率约为31%。

这已经是该公司第二次下调业绩预期,在9月28日该公司表示,“我们注意到在21财年COVID-19仍存在不确定性,经济活动可能放缓,这可能对供应链中的参与者产生多种影响。我们之前还提到,由于中国游客减少和国际学生人数减少,澳大利亚的代购零售销售低于预期”。

当时公司表示,基于COVID-19带来的不确定性和市场的波动性,我们决定更新业绩展望,集团在21财年上半年的收入预计在7.25亿元至7.75亿元之间;集团在21财年全年的收入预计在18亿至19亿元之间;集团在21财年的息税折旧前利润率预计为31%。

目前公司称: “由于最近代购渠道的销售表现不如此前预期的强劲,现在考虑到本财年剩余期间这一重要渠道的复苏也将放缓。我们预计,COVID-19相关的旅行限制将继续对分销商渠道产生负面影响,因为在21财年剩余时间里,澳大利亚和中国之间的旅行减少,在此期间,大量国际学生和游客返回澳大利亚的可能性有限。”

“预计本财年剩余时间内,代购和跨境电商(CBEC)的销售将大幅下降。公司在澳大利亚和美国的液态奶业务的上半年表现良好,与2020财年上半年相比,这两项业务都实现了强劲增长。”

受该消息影响,股价大幅低开,截止2020年12月18日4点,股价下跌24.47% 至10.03澳元, 收盘价格10.14澳元

Martin Place 马丁广场点评:www.martinpl.com.au

- 作为澳大利亚资本市场上最具中国概念的超级大蓝筹公司,A2 在过去五年里有着和科技公司Afterpay一样的颠覆性表现,可以证明中国消费者对于这家来自新西兰的企业是买单的。里面有几个优势和劣势,供各位来进行参考,本文不具备财务顾问及建议,请各位自行做足尽职调查

优势:

- A2牛奶及奶粉作为一款具有乳糖不耐是有一定的客户群体的,这个对于很多消费者来说是不能进行替代的,这个是一个非常重要的护城河之一。

- 根据2020年12月18日,9.85AUD的价格,市盈率已经跌至20倍,对于世界知名奶粉品牌,这个估值异常便宜

- 去库存在过去三个月已经做的非常好,根据产业链消息,A2M 销售已经在过去2个月里保持稳定,没有出现下滑,一旦开放留学生及边境,更多中国留学生可以转化成代购帮助进行销售。

- 中国市场的上游奶粉已经出现紧缺,蒙牛伊利的原材料价格会涨,进一步带动A2 的销量

- 飞鹤奶粉的市场价格已经远远超过A2,对于国内的妈妈们来说,新西兰的A2奶粉已经是一个性价比非常高的产品

- 疫情期间婴儿潮已经出现,需求增大.

劣势:

- 中国和澳洲的持续性贸易战会是目前的一个潜在黑天鹅

- 中国海关对于来自澳大利亚的代购产品进行加关税,从而影响到澳洲华人代购的销售业绩及利润

- A2管理层问题,及是否会进行股权回购及发分红,从而影响到股价波动

- 圣诞节即将来临,大批机构投资者和散户出逃,使得A2M的股价出现在8块到10块澳币的区间

笔者认为,A2M 非常类似于 今年三月份的Afterpay,如果市场基于稳定的话,那短期内还是可以看到从8-15块的一个涨幅区间。作为现金流最好的新西兰现金牛,应该也是众多华人投资者非常追捧的企业之一了。

ASX澳股如何打新股? 置顶

大咖专栏 • martinpl 发表了文章 • 0 个评论 • 1453 次浏览 • 2020-05-28 10:25

澳大利亚股市ASX可谓是精彩连连。 澳洲的资本市场因为有着英美发达国家的参与,又有着亚太市场的黄金位置,可谓是两边都讨好。

澳洲一直是定义为亚太地区的瑞士,一方面有英国老爹的诚邀及同宗同院的父子情,另一方面在二战之后得到了美国爸爸的军事庇护。从千禧年开始,又紧靠亚太地区,东南亚新加坡,泰国,印尼的富商。 97年香港的一批移民及最近十年中国的大量富豪涌入澳洲,使得澳洲成为了全世界富豪的避险传承之地。自然而然,财富的积累达到了一个高峰,另外一方面,自己本可像沙特一样成为土豪,但偏偏不碰自己土地下的优质铁矿,成为了医疗,生物,高端食品研发的大国,为亚太市场的那一小波中产家庭以上的客户提供着高档的安全食品及生活方式。这就孕育了一些非常优质的企业源源不断的在澳洲ASX股市上市,成为脍炙人口的经典投资

笔者想根据这些年在澳洲资本市场的经验和规律给对澳股IPO打新的朋友们一些个人的观点,这些仅限个人观点,如需进行投资,请自我做详尽的调研工作。投资有风险,投资与投机的风险和回报都是并存的。

IPO新股投资的观点分为七点,他们分别是

- 企业市值与融资比例

- 如何选择盈利企业还是亏损企业

- 潜在的高增长板块

- 靠谱投行券商选择

- 孙正义先生的时间机器理论

- 企业技术或产品是否有海外市场出口需求

- 欧美中行业巨头投资及潜在私有化并购需求

企业市值与融资比例

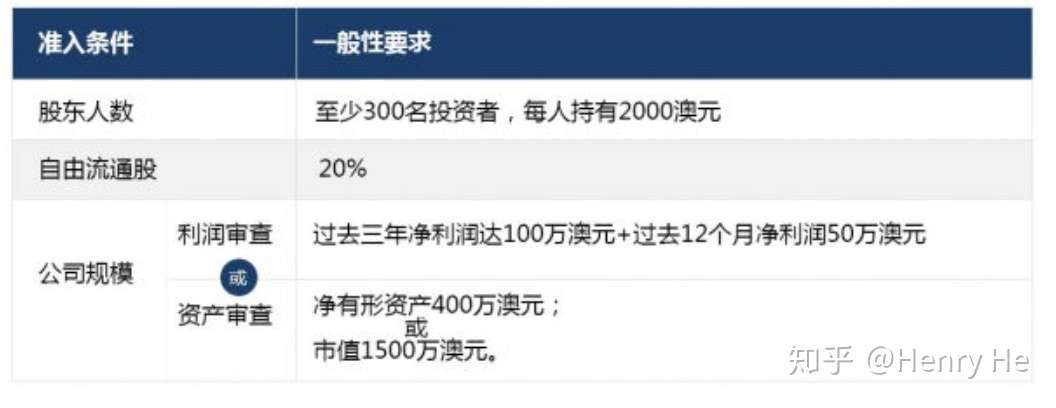

- 根据ASX上市的标准,一般上市准则分为三项;

- 利润审查:过去三年企业净利润达到100万澳元;或过去12个月净利润达到50万澳元

- 净有型资产达到400万澳元

- 或企业上市市值达到1500万澳元

一般很多初创企业上市时,因为Pre-Revenue收入都是0收入或者处于早期研发阶段,所以一般上市的时候,企业估值都在1500万到2000万为主。但一般投资这样的公司不是越便宜越好,随之里面的风险也会极具增加。

一般正常的融资比例为至少20%,但对于很多澳洲机构投资人来说,一旦创始人及控股股东超过60%的话,机构投资者就不是特别乐意进去了,所以一般正常的流通股比例在35-50%会是一个潜在的投资标的。

对于企业融资后市值来说,4000万澳元-5000万澳元会是一个理想的价格波段,因为在澳洲的投资十倍理论来讲,5000万市值到5个亿市值的企业是最多的,也是比较有把握进行投资计算的。也请主要关注ASX200及ASX300的企业,在澳洲,91%的机构资金基本都集中于ASX200的企业。

2 . 如何选择盈利企业及亏损企业

这个问题是一个很有意思的话题,一般大多数的投资人肯定是希望财报越赚钱越好,但其实不然,赚钱的公司固然好,但如果营收下滑的话,可能收到的只是他的一个分红,在股权价值上,未必有很好的盈利。具体按照行业来进行判断。

一般高速成长的企业,基本一开始上来,科技行业肯定都是亏损的。例如澳洲科技股的领头羊Afterpay,从2016年开始上市到现在,基本上除了一个季度是盈利之外,每年都是融资烧钱,定向增发烧钱,但是最主要的指标是他的GMV,营业收入及客户注册量。现代科技公司的估值已经不是和传统企业想比了。

3.潜在的高增长板块

ASX每年会批准100个IPO新股项目,质量好的公司基本会集中在9月中至12月圣诞节之前完成上市,澳大利亚已经算是世界上监管非常严厉的市场了,但其实真正能投资的新股机会一般不会超过一只手。百里挑一的功夫以及每年的风口就异常重要了。

笔者根据从2015年到2020年 五年中的IPO新股明星,基本给出的行业为:

乳业,食品保健类,黑科技,互联网金融,中国概念股,医疗器械股,生物医药股

也为此给出一些案例供各位思考:

其中,澳洲市场的中国概念股应该是大多数中国投资人最为喜爱的板块。这其中几个例子及股价应该会比较有典型性,其中,刚需严重的婴儿奶粉公司就成为了中国资本的最爱:

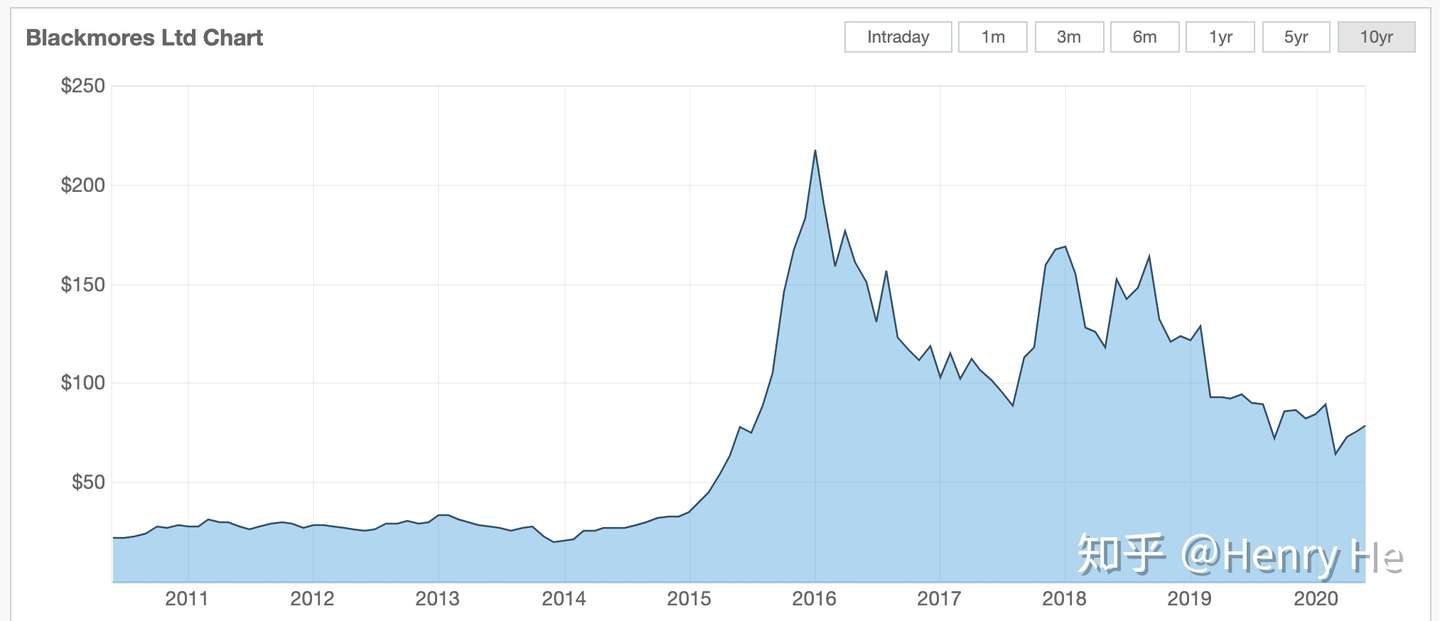

2014-2016年的 BlackMores Limited

Blackmores是澳大利亚领先的天然保健品公司。生产超过250种高质量的维生素、矿物质、草药和营养补充品。公司还为消费者提供一系列创新服务,包括免费的自然疗法咨询服务。它在中国、印度尼西亚、韩国、马来西亚、新西兰、新加坡、泰国和哈萨克斯坦运营着全球化的电子商务

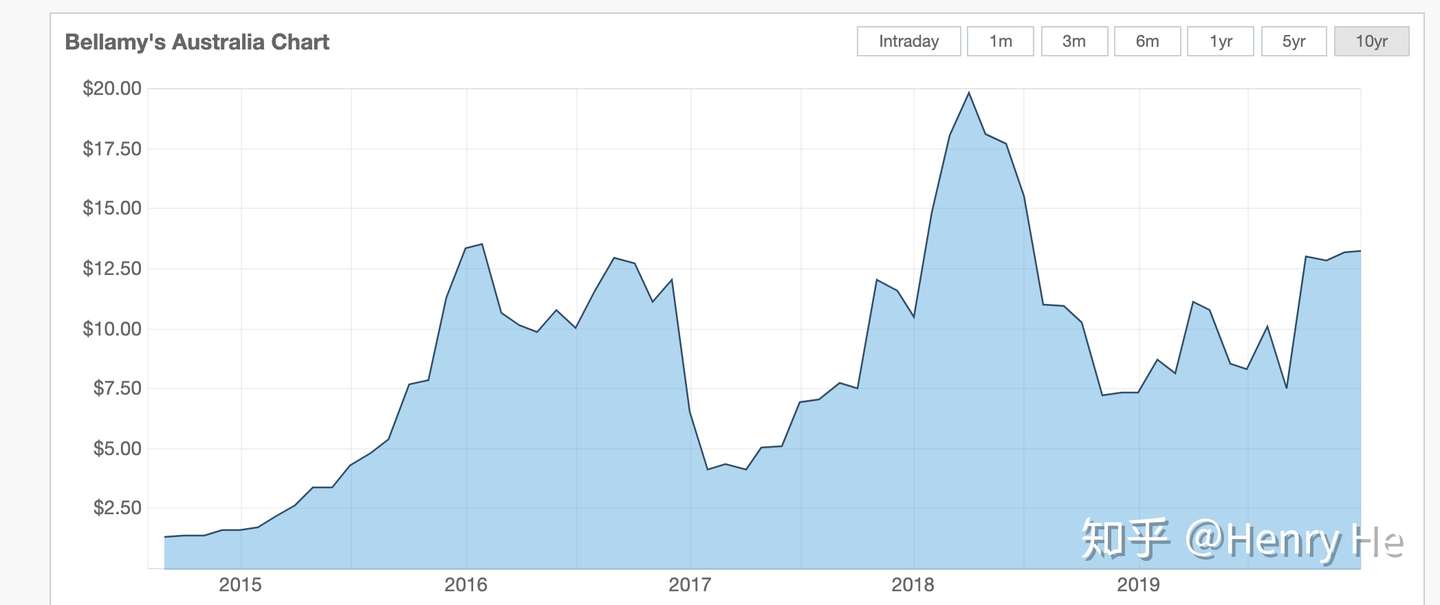

2015-2018年的 Bellamy‘s Organic -贝拉米

Bellamy’s Australia Limited (ASX:BAL;中文名:贝拉米)于2004年由一个塔斯马尼亚家庭创建,为孩子提供既方便又有营养的有机食物。贝拉米为新生儿、学步期幼儿和幼童提供了一系列有机食品和配方奶粉,以及从婴儿到幼儿所需的30多种产品。所有的贝拉米产品都是澳大利亚制造的,并被澳大利亚的主要认证机构——NASAA(澳大利亚国家可持续农业协会)认证,确保整个有机供应链能够保持其完整性。2019年被中国的蒙牛集团以16.7亿澳元全资收购。

2016-2019年的A2 Milk Company

a2牛奶是新西兰优质新鲜牛奶品牌,公司致力于用科学的方法筛选出只含有A2 β-酪蛋白的牛奶,而不含有可能会引发不适的A1 β-酪蛋白的牛奶。a2 Platinum®白金婴儿配方奶粉近年来一直发展很快。a2 Milk™在澳大利亚所有六家主要零售商均有销售。a2 Milk™公司在澳大利亚、新西兰、英国、美国和中国都有交易活动。

2017-2018年的Bubs Australia

Bubs Australia Limited(ASX:BUB)于2006年成立于悉尼。公司是澳大利亚的垂直整合山羊奶配方奶粉和婴幼儿辅食生产商。2017年12月,公司收购了当时澳大利亚最大的山羊奶产品生产商NuLac Food。目前公司旗下的品牌包括 Bubs®,、CaprilLac® 和 Coach House Dairy®

2019年的Nuchev Limited

Nuchev是一家总部位于澳大利亚的,面向全球的食品企业,致力于开发、营销和销售一系列优质的澳大利亚制造的山羊营养产品。 Nuchev出售优质山羊婴儿配方奶粉(GIF),相对于其他婴儿配方奶粉(IF)产品,它提供不同的健康益处。Oli6®品牌的山羊全脂奶粉(山羊奶粉)在澳大利亚、中国和香港特别行政区也有售。 Nuchev追求品质,在安全和可扩展的供应链中使用领先的山羊奶原料供应商和澳大利亚制造商,以优质、可信赖的品牌提供高质量的产品。

4.靠谱投行券商选择

在澳洲,选择一个好的IPO和券商的关系太重要了,基本笔者比较倾向和一些主流券商投行取得联系。其中,在澳洲,Bell Potter,Wilsons, Ord Minnett,Pac Partners在不同领域都可以对一些ASX200的蓝筹股提供一定的资本支持及企业宣传,其背后的高净值客户客户,基金经理,家族办公室,都可以给股价起到支撑作用,所以一个好的券商背书对于股价的企稳非常重要。券商会经常发一些投资研究报告,及一些投资的机会

5.孙正义时间机器理论

孙正义的“时间机器”理论。所谓“时间机器”,就是指美国、日本、中国这些国家的IT行业发展阶段不同。在日本、中国这些国家的发展还不成熟时,先在比较发达的市场如美国开展业务,然后等时机成熟后再杀回日本,进军中国、印度,就仿佛坐上了时间机器,回到几年前的美国。

在支付科技及电商领域,澳洲应该是远远落后于中国的,但在快速消费品,保健及生物制品这块,又是领先的,这其中有一些案例可以给各位分享。

- 澳洲领先的企业及对标中国企业

CSL Limited-澳大利亚最大的血液制品公司,对标中国企业为华兰生物与上海莱士

Cohclear Limited-全世界最好的人工耳蜗公司,医疗器械公司,对标中国企业为浙江诺尔康神经电子科技股份有限公司。

A2 Milk Company-新西兰最大的婴儿奶粉公司,对标中国企业为飞鹤奶粉及君乐宝奶粉公司

Tyro Payment Limited-澳大利亚最大的信用卡支付机系统,对标中国企业为拉卡拉科技集团

- 中国领先的企业及对标澳洲企业

蚂蚁金服-支付宝支付有限公司,对标企业为Afterpya Limited- 澳大利亚的手机支付软件公司

京东集团- 对标澳洲企业 Kogan.com

Cann Group-澳大利亚最大的药用大麻生产公司- 对标中国企业为顺灏股份-工业大麻供应商

6.企业技术或产品是否有海外市场出口需求

澳洲市场就2500万人,是一个非常适合从零到一的完美市场。新兴产业的开发,研究一直是澳洲的优势,作为欧美市场和亚洲市场的交汇点。

作为出口你会看到很多企业都是以澳洲为中心,承载着东亚市场的出口,比如说乳制品,血液,以及一些高端食品产业。

CSL-CSL是一家全球性的专业生物治疗药物公司,致力于开发和提供创新的生物疗法。该公司在澳大利亚、德国、瑞士、英国和美国都拥有主要生产设施。该公司在血浆衍生疗法、疫苗、抗蛇毒血清、诊断产品和药物等领域拥有一系列产品。

奶粉,新西兰的A2 奶粉一直就是国内客户的刚需,这样的企业如果你多做一些尽调的话,会看到他的潜力

7.欧美中行业巨头投资及潜在私有化并购需求

完善的澳大利亚市场一直是投资并购企业的天堂,ASX市场的并购活动一直是非常的频繁,所以你经常会看到美国,欧洲,日本,新加坡以及中国大陆及香港的投资人竞相来收购澳洲的小而美企业。

其本质意义的食物链及接盘侠一般为这样。

新西兰-澳大利亚-美国-日本-新加坡-中国香港-中国大陆 ,所以澳洲市场一直有很好的套利机会。但是每个国家的并购思路是完全不一样的。

美国企业更喜欢的是一些黑科技的创新,比如WIFI无线上网技术是澳洲发明的,谷歌地图Google Map也是澳洲发明的,但最后在美国生根发芽。

日本企业喜欢的是市场,一些汽车配件公司,汽车贷款公司,或者是多乐士油漆在澳洲新西兰地区的代理资产,基本上都是日本人的首选,主要是有新的技术和产品,可以输出到澳洲进行销售。

中国企业这些年的风格从喜欢投资资源性矿业的国企,到房地产企业及这些年的保健品食品,主要是因为中国有好的分销市场,但缺少优质的品牌,所以类似于贝拉米被蒙牛全资收购,合生元收购Swisse保健品,IVF人工受精的技术运营企业,Natures Care基本上都是中国企业的首选。

科技方面,2020年,Afterpay得到了腾讯的投资,当然价格腾讯算是炒了一个小底了,入股腾讯是可以更好的借用澳洲人的刀直接进入美国市场,目前Afterpay在美国已经有了500万注册用户,自己上不一定能成,但澳洲人上,做背后的股东,也是腾讯国际化非常重要的一部分。

阿里巴巴则是注重大健康,入股羊奶粉品牌Bubs,则通过刚需奶粉吸引更多的女性客户入主阿里平台,也算是维护电商护城河很重要的一步。总之每个企业的投资及并购需求不同,如果能挖掘出其本质,那就是一个非常好的新股投资机会

未来有新股投资机会,请加微信与笔者一起分享其中乐趣。

发布于 2020-05-25

西太平洋银行 Westpac 半年度净利润下降62%,现金所得下降70% 置顶

天天新闻 • martinpl 发表了文章 • 0 个评论 • 584 次浏览 • 2020-05-04 17:21

早间,西太平洋银行Westpac (ASX:WBC)发布了该银行的2020财年半年度报告,报告显示,集团当期主营收入增长6%,至106.04亿澳元,其中包括利息收入90亿澳元 (同比增长9%),费用收入7.55亿澳元(同比下降9%),财富管理与保险收入4.65亿澳元(同比增长43%),交易性收入4.6亿澳元(同比增长5%),但当期产生了其它性损失7600万澳元,而去年同期为其它性收入200万澳元。

当期的净利润下降达62%,至11.9亿澳元,其主要原因为运营成本增长21%,至61.81澳元与减值费用22.38亿澳元 (去年同期为4.61亿澳元)。因此集团的现金所得同比下降70%,为9.93亿澳元。公告称当期没有分红派息计划。

公告中称,减值费用较2019年上半年增加了19.05亿澳元,这反映出由于COVID-19疫情导致经济的快速恶化,该集团根据澳洲会计准则AASB9大幅提高了集团的预期信贷损失。此外,由于与AUSTRAC的诉讼程序相关的费用(包括潜在罚款的准备金)基本不可做税务抵扣项,因此45.5%的有效税率高于2019年上半年的30.3%的有效税率。

西太平洋银行集团首席执行官Peter King, 在报告里说:“这是西太平洋银行多年来最艰难的时刻。 集团受到COVID-19的影响导致了较高的减值费用,同时西太平洋银行还为与AUSTRAC于2019年11月20日提起的民事诉讼有关的潜在罚款准备了9亿澳元。西太平洋银行的资产负债表依然强劲, 上半年,客户存款增加了190亿澳元,贷款增加了50亿澳元,目前的存贷比超过75%。”

“我们资本雄厚,且流动性和资金指标均高于监管要求。鉴于经济前景还不稳定,我们已将西太平洋银行的预期信贷损失准备金提高至58亿澳元,其中包括约16亿澳元的额外减值费用,这些费用主要与COVID-19的影响有关。”

“COVID-19现在已经从健康危机转变成了经济危机,西太平洋银行将尽最大能力帮助澳大利亚企业和员工走出当前危机所产生的影响。当经济恢复时,我们有决心协助尽可能多的客户回归到他们此前的生活状态。”

“澳大利亚在2020年仍将面临快速的经济收缩,预计直到12月季度才可能出现强劲反弹。我们的经济学家认为,失业率将在6月份达到9%的峰值,如果没有JobKeeper的政府补助措施,失业率将会更高。我们预计,到今年年底,失业率将降至7%左右。”

“预计房价将在2020年剩余时间内下跌,从而扭转最近的复苏趋势,尤其是在悉尼和墨尔本。尽管世界其他地区也面临着严重的经济动荡,但澳大利亚的出口可能会受益于中国经济的复苏。不幸的是,现行的国际旅行限制将继续使入境旅游趋于平缓,并影响外国学生的入境。”

Peter King表示,尽管经营环境艰难,但西太平洋银行的资本充足,拥有强劲的资产负债表和充裕的流动性,这些确保了集团可以继续为客户提供支持。

公司股票早盘低开2.2%,之后快速拉升,截止发稿前,股价下跌-0.55%,至15.255澳元

奔富母公司TWE大幅下挫超过20%,创出一年新低! 置顶

大盘蓝筹 • martinpl 发表了文章 • 0 个评论 • 733 次浏览 • 2020-01-29 11:18

奔富母公司TWE大幅下挫超过20%,创出一年新低!

奔富母公司TREASURY WINE (ASX: TWE) 今天发布2020财年半年度业绩报告,收入增长1.9%,净利润下跌0.9%,并且预期美国红酒市场继续充满挑战。

奔富母公司TREASURY WINE ESTATES LIMITED (ASX: TWE) (以下简称“公司”或者“TWE”)今天发布2020财年半年度业绩报告,收入增长1.9%,净利润下跌0.9%,并且预期美国红酒市场继续充满挑战。财报出来后,TWE的股价开盘低开,创出一年新低,下跌超过20%。

奔富母公司按照地区划分的销售情况如下(澳元计算):

- 美国销售收入 – 增长1.3%至6.124亿澳元,占公司收入40%;

- 亚洲销售收入 – 增长7%至4.075亿澳元,占公司收入27%;

- 澳新销售收入 – 下降2.4%至3.258亿澳元,占公司收入21%;

- 其他地区收入 – 增长0.7%至1.9亿澳元,占公司收入12%。

地区销售的息税及SGARA前利润情况如下(澳元计算):

- 美国地区息税及SGARA前利润 – 下降17.3%至9,830万澳元,占公司息税及SGARA前利润25%;

- 亚洲地区息税及SGARA前利润 – 增长18.7%至1.755亿澳元,占公司息税及SGARA前利润45%;

- 澳新地区息税及SGARA前利润 – 增长9.8%至8,590万澳元,占公司息税及SGARA前利润22%;

- 其他地区息税及SGARA前利润 – 下降0.9 %至3,200万澳元,占公司息税及SGARA前利润8%。

公司现金与负债

- 公司现金减少6,620万澳元至3.356亿澳元

- 公司有息借款减少1,000万澳元至11.55亿澳元

- 公司租赁负债增加660万澳元至6.36亿澳元

半年度业绩报告上,公司对每个地区的表现以及前景做出了总结。收入占比最高的美国市场,业绩表现不理想,按照本地货币结算,收入下降,息税及SGARA前利润大幅下挫26%,并且公司表示该地区面临多个竞争对手的挑战。亚洲市场方面,收入占比为公司第二大地区收入,主要得益于中国市场的40%强劲增长,电子商务数据显示TWE的品牌继续保持强劲增长。澳新地区销售收入下降,销售的升数下降6.4%,但该地区的息税及SGARA前利润上涨13.6%,毛利水平提升3%至26.4%,TWE在澳新地区的市场份额为22%,目标为25%。其他地区的销售以本地货币结算下跌0.8%,息税及SGARA前利润下跌4.8%。

今天TWE的股价走势

先购买后支付公司Sezzle发布季度报告,活跃商家首次超过一万 置顶

天天新闻 • martinpl 发表了文章 • 0 个评论 • 595 次浏览 • 2020-01-29 07:46

先购买后支付公司Sezzle发布季度报告,活跃商家首次超过一万

先购买后支付公司Sezzle今日发布2019财年第四季度报告,业绩亮眼。在12月季度,公司继续显示出强劲增长,达到首次超过10,000名活跃商家,客户数量增长到914,886个。

先购后支付公司Sezzle(ASX:SZL)今日发布2019财年第四季度报告,业绩亮眼。Sezzle表示,其重要运营指标在12月季度继续显示出强劲增长,重要的里程碑包括:第四季度首次超过10,000名活跃商家,同时,到第四季度末,客户数量增长到914,886个。

仅当个季度,Sezzle平台增加了2,503个新的活跃商户,以及270,377位新的活跃客户,代表最大季度增长,即平均每日增加了27个活跃商户以及2900位活跃客户。下图为与上个季度的业绩比较:

在现金流方面,本季度的经营为640万美元,较上一季度的现金支出有所改善(700万美元)。运营现金的主要支出汇总如下:

• 处理费用为320万美元,比上一季度增加110万美元,这是由于基础商户销售额(UMS)的大幅增加;

• 员工成本为240万美元,比上一季度增加80万美元,这是由于跨多个部门的人员增加;

• 行政费用为120万美元,比上一季度增加50万美元,这主要是由于行政管理费用的整体增长所致。

• 广告和营销费用为60万美元,由于公司在本季度采取了更多的营销策略;以及

• 利息支出成本总计为50万美元,这是由于公司增加贷款以促进基础商户销售额的增加。

在本季度末,公司持有现金3660万美元,比上一季度增加了940万美元。

之前,Sezzle已获得美国加州监管机构颁发的贷款牌照,允许公司在当地法律要求下进行贷款活动。

受肺炎疫情扩散阴影下的大市下跌影响,Sezzle股价截至发稿时间下跌0.51%。

ZIP Money 业绩公告 置顶

天天新闻 • martinpl 发表了文章 • 0 个评论 • 501 次浏览 • 2020-01-13 07:24

“先买后付”服务商Zip Co (ASX: Z1P)发出一份市场公告,向投资者更新其在2019年12月季度的表现。公司总体表现亮眼,总季度收入同比增长101%,达3850万澳元,应收款项同比增长113%至10.4亿澳元,季度总交易额达到创纪录的5.6亿澳元,同比增长85%,其中黑色星期五至剁手星期一的交易额达到创纪录4400万澳元。

在商家和客户获取方面,截至季度末用户数量达180万,较19年9月季度增长24%,合作商户数量同样有所提升,增加17%至20,875家,季度新加入的商店包括Ola、Optus、Seafolly、Jax Tyres、Sigma等家喻户晓的品牌,其中Ola是第一个接受分期付款的打车软件。此外,和澳洲亚马逊的战略性合作也在19年11月正式上线。

在收购整合方面,Zip完成了对全球分期付款技术平台PartPay Limited的收购支付业务范围现覆盖至新西兰、英国、美国和南非的海外地区。而最近宣布收购的中小企业贷款提供商Spotcap ANZ表现良好——使用Spotcap技术的新产品Zip Biz目前处于测试阶段。Zip还成功完成了许多大型集成,包括西太银行Westpac的支付网关(由Qvalent支持)和Tyro。

在企业方面,Zip在该季度聘请了Visa前执行层Hamish Moline担任公司的全球首席商务官。此外,Zip还成功从资深投资者和股票购买计划中融资6190万澳元,以满足扩展业务需求。

Zip的应用程序继续在Apple(排名第7,评分满意度 4.9)和Google Store(排名第4,满意度评分4.8)中排名前10。

Zip澳洲营运表现:应用程序下载量急速增长,坏账率继续下降

12月季度是Zip迄今为止最强劲的一个季度,单月交易额首次超过2亿澳元。该季度Zip增加了172,542名用户和1,841个合作商家。季度交易额总计5.439亿澳元,环比增长35%,应收账款环比增长27%,至9.971亿澳元。

另外,基础参与度统计数字继续急剧增长,12月季度的每月交易用户增长45%,这主要是来自:

- 应用程序下载量(迄今为止为130万下载)和月度程序使用量强劲增长。

- 受欢迎知名零售商继续加入Zip平台,包括亚马逊澳大利亚。

- 在12季度中,整个行业的促销活动十分活跃,尤其是黑色星期五、剁手星期一和节礼日。

- Zip在3个州(新南威尔士州、维多利亚州和昆士兰州)发起了首个品牌宣传活动,包括户外、购物中心、YouTube和追电视广告。

- 11月和12月是送礼的强劲月份,数字礼品卡的需求强劲。

澳洲范围内的应收账款坏账率继续良好表现:

- 19年12月的坏账总额为1.91%(19年9月为1.95%)。

- 19年12月的净坏账率为1.68%(19年9月为1.68%)。

Zip新西兰营运表现:2个月交易收入已达60万纽元,签约Bunnings和King Living新分部

Zip NZ(前身为PartPay)于2019年10月被收购,此后更名为Zip,并成功融入了核心业务。自收购以来的两个月中,Zip NZ从11.7万笔交易中产生了60万纽元的交易收入,交易额为1870万纽元,新西兰年化交易额已超过1亿纽元。新西兰用户数量现总计16.5万(12月季度增加了3.2万),合作商家数量增加到1100家。Zip NZ平台上的领先零售品牌包括:The Warehouse Group、TheMarket、Spark、Rockshop、Saben和Lighting Plus。

Zip的澳大利亚和新西兰的团队成功抓住许多跨地区机会,签约Bunnings和King Living在新西兰的分部。随着渠道不断建立,管理层预计在下个季度将有更多重要的合同签署。

Zip英国营运表现:聘请PayPal前执行层担任总经理,正在招聘团队阶段

Zip于12月下旬成功任命Anthony Drury担任Zip UK的董事总经理。Anthony在支付行业拥有20多年的经验,曾就职Amex、PayPal和Easyjet。Anthony将负责组建英国本地团队,与总部合作并领导该地区的启动计划。

在英国Zip UK目前拥有一支由10人组成的团队,并将在下个季度开始招募一些重要人员,为加速2020年业务的发展做准备。

收购Spotcap ANZ:引入中小型企业贷款决策技术,Zip Biz产品试行中

Zip于2019年9月正式完成对Spotcap的收购,Spotcap ANZ是全球中小企业贷款提供商Spotcap集团在澳大利亚和新西兰的分支,为Zip最近宣布的Zip Biz分期付款产品提供了加速进军新市场的契机。此次收购为Zip提供了中小型企业贷款决策平台以及知识产权和技术代码库,以帮助推动Zip的数字钱包持续创新。Zip目前正在与一些商家一起试行,使用Spotcap决策服务来吸引Zip Biz客户。

在12月季度,Spotcap公布的季度收入为240万澳元,应收账款为3680万澳元,支出额为1,990万澳元,较第一季度增长42%。

PocketBook:财务管理和追踪软件再创佳绩

Pocketbook在12月季度的表现再创佳绩,用户超过747,000位。Pocketbook该团队在12季度向10,000个用户发布了新产品Alpha的测试,并有望在20财年正式发布新产品。

最后,Zip宣布以后将不再发布季度报告,而用每个季度的交易更新公告作为替代。

McMillan Shakespeare公司—— 强烈超卖,但公司基本面仍然稳定 置顶

大咖专栏 • martinpl 发表了文章 • 0 个评论 • 527 次浏览 • 2020-01-09 11:05

不久前的11月11日,投资者需要以每股16.79澳元的价格购买McMillan Shakespeare公司的股票(AXS代码 MMS);该公司总部位于墨尔本,以其在澳大利亚薪资包装方面的工作而闻名。昨天,公司股价下跌23%,报12.90澳元;下跌归咎于公司12月9日的利润预警,McMillan Shakespeare发布市场公告,称截至2020年6月的财年,公司税后净利润预计为8300万至8700万澳元。这其实与公司2019财年8870万澳元的利润水平相差不远,但投资者不愿倾听过多解释。这对逆向投资者来说可能是个好消息。

货真价实的市场领跑者

按照目前的股价计算,McMillan Shakespeare仍然是一家十亿澳元量级的公司,与澳洲 ASX200大盘指数股中其他声誉良好的公司差别不大;该公司仍然是一家大公司,究其原因,公司是澳大利亚无可争议的第一大“工作场所福利”提供商。基本上,澳大利亚成千上万的雇员之所以能获取薪酬、缴纳税款,其中大量的后端文书工作是由McMillan Shakespeare公司处理的;人们可能从未听说过像Maxxia、RemServ和FleetChoice这样的公司。McMillan Shakespeare在澳大利亚的汽车“变更租赁”(novated leasing)业务中发挥着及其重要的作用。变更租赁是与薪资包装一起使用的金融安排,员工以租赁方式购买汽车,汽车的租赁费用和日常费用由雇主通过税前和税后工资扣除相结合的方式支付。

只要澳大利亚的失业率保持在较低水平,McMillan Shakespeare就能继续大幅增长;根据澳大利亚统计局的最新数据,失业率大致稳定在5.2%。低失业率是该公司股价能够从2019年3月11.86澳元的低点回升的一个重要原因,当时正是4月3日公司与竞争对手Eclipx集团(AXS代码 ECX)的拟议合并被取消之前。此事以及公司2019财年业绩对于公司于2019年8月宣布进行8000万澳元的股票回购均有助益。

业务并不像看上去那么糟糕

那么,11月初以来的走势为何疲弱?主要原因是澳大利亚变更租赁业务量不及McMillan Shakespeare的预期;但重要的是,公司业务仍在增长。盈利预警公布后,投资者一如往常地预计公司评级会进一步下调。虽然变更租赁业务增长缓慢,我们对此并不担心。一方面,McMillan Shakespeare公司各项业务的净推荐值(NPS)高达52分。净推荐值衡量客户是否会将某公司推荐给其他客户,该指标的得分只要高于0就是“良好”,大于50的是“优秀”,得分大于70的一般被认为是“世界级”。另一方面,考虑到拟议合并于4月份被取消的原因是因为Eclipx集团收益疲软,我们认为McMillan Shakespeare在变更租赁业务上占据了更多市场份额。

接近12澳元左右的强劲支撑水平

目前,“优秀的”麦克·米兰莎士比亚加盟价格仅为2020财年每股收益的12倍,股价不超过12澳元。在过去的12个月里,这一水平是有力的技术支撑。考虑到过去十年税后净利润的平均潜在增长率为18%,我们认为12倍的每股收益相当有吸引力。5.4%的股息率也相当有吸引力。

垃圾处理公司BINGO 业绩大涨,股价飙升12% 置顶

天天新闻 • martinpl 发表了文章 • 0 个评论 • 487 次浏览 • 2019-11-13 13:32

周三,垃圾处理公司Bingo Industries Limited (ASX: BIN) 公布公司运营和主要管理层变动消息。Bingo表示,公司对收购后Dial a Dump (DADI)的业务整合进展顺利,可再两年内实现1,500万澳元的成本协同效应,DADI的整合预计将在2020年6月完成。

另外,该公司在新南威尔士州的运营网络重组已经基本完成,位于Eastern Creek的新回收设施(MPC 2)已开始建设工作,并将于2021上半财年末投入运营。届时,该设施将是自收购DADI以来Eastern Creek回收生态园第一批投入使用的设施,为DADI的收购提供了基础。此外,该公司在Mordale转运站也正在兴建中,并将于2020下半财年投入使用。

Bingo在维多利亚州的业务表现良好,并保持增长,这得益于回收率的提升,西墨尔本回收设施的进一步内部化,以及建筑于拆除(B&D)和商业与工业(C&I)市场份额的提升。该公司在2019年9月以5,000万澳元出售Banksmeadow的设施。另外,其他非核心资产的出售仍在进行中,预计在20财年还将获得3,000万的资本回报。

Bingo还公布其截至2020年6月30日的盈利预期,该公司预计基本税息折旧及摊销前利润范围在1.59-1.64亿澳元。

管理层方面,该公司的首席财务官Anthony Story会从今日起退休,现公司开发总监Chris Jeffrey将兼任首席财务官一职。

管理层持股变更方面,公司董事总经理兼首席执行官Daniel Tartak计划增持公司股份,由原来的15.19%增持至19.83%。

受消息影响,Bingo早盘涨11.86%。

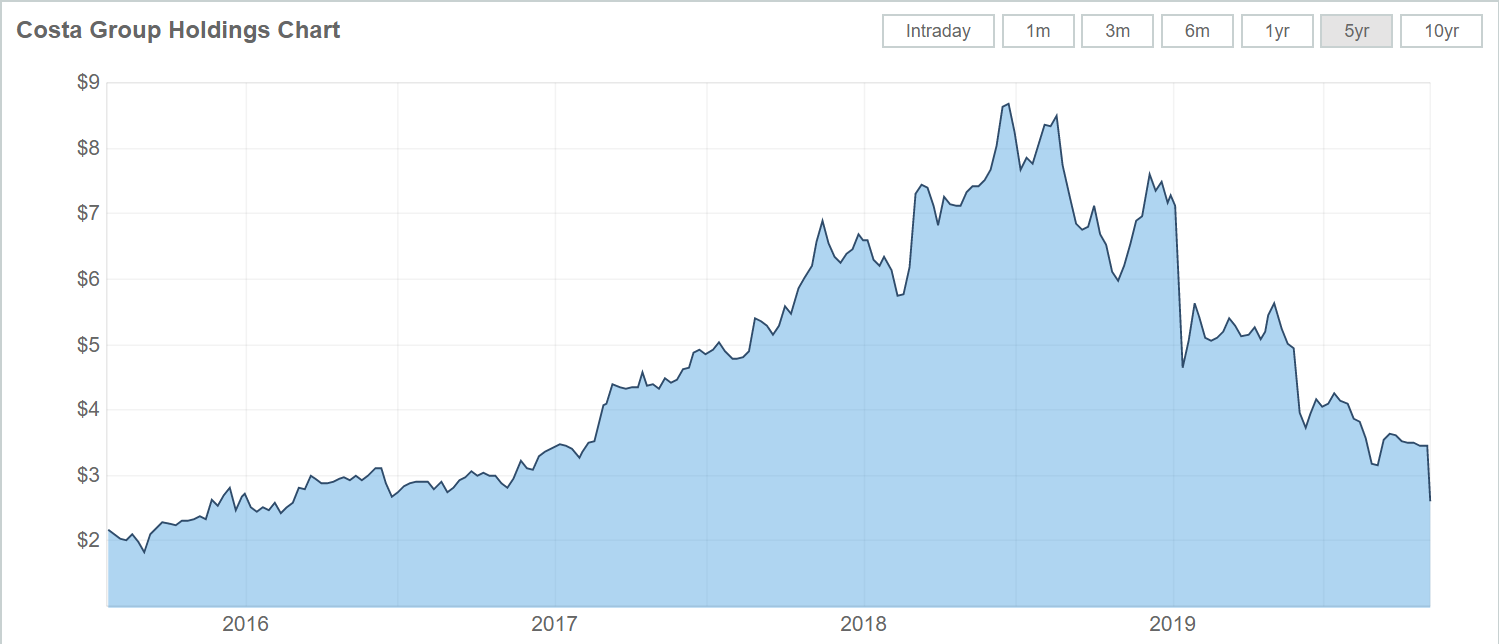

澳大利亚水果种植企业Costa Group 股价暴跌 25% 置顶

天天新闻 • martinpl 发表了文章 • 0 个评论 • 545 次浏览 • 2019-10-30 09:43

澳大利亚最大的牛油果及蓝莓种植集团Costa Group今日刚刚宣布融资了8700万澳币,2.2澳元每股

股价暴跌25%, 其股价在过去18个月中暴跌74% , CGC到底有没有中国的高端市场并购及消费价值? 欢迎大家的讨论

Costa是澳大利亚的高品质新鲜水果和蔬菜种植者、包装商和营销商。 其产品供应给所有主要的澳大利亚超市连锁店、独立杂货商和一系列食品行业利益相关者。 该公司还将产品出口到亚洲、北美和欧洲。 为了满足消费者对全年新鲜农产品的需求,公司与战略联盟合作伙伴建立了牢固的合作关系。Costa农场(Costa Farms)和物流(Logistics)业务部门为新鲜产品运营着批发市场,并提供增值供应链和物流服务。

奔富即将回归中国市场

天天新闻 • martinpl 发表了文章 • 0 个评论 • 43 次浏览 • 2024-03-13 15:40

重大的重新开放

高盛(Goldman Sachs)分析师Lisa Deng表示,尽管对2023-24年全年利润的影响不大,但该裁决草案“对Treasury Wines是一个积极的催化剂,因为它标志着一个重要的高利润市场的重新开放,而Penfolds仍持有强大的品牌资产”。

Treasury Wines首席执行官蒂姆•福特(Tim Ford)周二晚些时候表示,这并非商务部的最终决定,但这显然是利好消息,他对最终的积极结果感到“乐观”。

他说:“我们对中国商务部临时决定草案中提出的取消澳大利亚葡萄酒进口关税的意向感到高兴。”

征收高额关税是地缘政治争端的一部分,此前时任总理斯科特·莫里森(Scott Morrison)在2020年推动对COVID-19的起源进行调查。

福特迅速实施了一项新战略,将奔富的大量葡萄酒转移到包括泰国、新加坡和马来西亚在内的东南亚国家。

为了对冲风险,该公司还在中国推出了一个名为One by Penfolds的奔富品牌,使用的是宁夏地区种植的葡萄,并于2022年底开始以每瓶约50美元的价格销售