通知设置 新通知

但凡可以活下来的澳洲科技股,已经打开了一个50-100倍的上涨空间了 置顶

大咖专栏 • martinpl 发表了文章 • 0 个评论 • 592 次浏览 • 2022-07-21 11:22

大家好,和你们汇报一下最近的澳洲资本市场状况。

2022年很差,可以和2001年的科技泡沫相比,而且大部分企业已经平均跌了90%的股价了。

但是,这次跌幅,已经打开了一生一次的抄底机会,一个潜在的至少10倍,20倍,50-100倍的机会已经出来了,一些在雷达里的案例,想分享给大家。

这次澳洲科技股,会死很多人,很多企业都会被强制退市,很多小公司会因为加息,通货膨胀,俄乌战争的关系,因为现金流问题,导致了退市,或者并购,大部分的小企业及投资人会死的很惨,但是这次但凡有足够现金,度过这个冬天的企业,未来会重新回到10亿,20亿,50 亿甚至是100亿澳元市值的企业。但也许真的是50里100里挑一的企业。

我在下面会列出一些大公司,还有一些即将死亡或者破产退市的小公司。

澳洲大型科技股一览,ASX100/200/300的企业

ZIP 最高股价14.5, 最低0.44 澳币,最高跌幅 96.9%

SZL 最高股价11.99,最低0.255 澳币,最高跌幅97.79%

KGN 最高股价25.57, 最低2.77澳币,最高跌幅89.16%

CTT 最高股价4.81, 最低0.33 澳币,最高跌幅93.1%

ABY 最高股价7.42, 最低0.98 澳币,最高跌幅86.7%

RBL 最高股价7.35, 最低0.775 澳币,最高跌幅89.45%

TYR 最高股价4.39, 最低0.77 澳币,最高跌幅82.46%

TPW 最高股价15, 最低3.17澳币,最高跌幅78.86%

PBH 最高股价18.12, 最低1.925澳币,最高跌幅89.37%

BEX 最高股价0.203, 最低0.016澳币,最高跌幅92.11%

APX最高股价45, 最低4.71澳币,最高跌幅90.53%

XRO最高股价160 最低74澳币,最高跌幅53.75%

PPH最高股价9, 最低0.91澳币,最高跌幅89.88%

EML最高股价5.89 最低1.18澳币,最高跌幅80%

SQ2最高股价196 最低80.37澳币,最高跌幅 59%

澳大利亚小型科技型企业,即将或者已经进入破产清算和退市流程

2022年确实不好,所有这个行业,包括顶级私募,基金经理,家族办公室和券商,都明白这次我们再次经历了一波来自2001年的互联网泡沫,亚马逊从116美元跌到8块钱,你说是公司问题么?其实不是,但是股价严重超跌,ZIP作为Afterpay被Sqaure收购之后最有影响力的企业,被做空者做到了97%的跌幅,也就是说,原本1000股ZIP,你本来最高要花费接近14500澳元才能买到的公司,今天,你只要花费440澳元就可以买到相同的股份,这个的确是一种讽刺,但你说我们能不能买到最低点,对不起,没有任何人能买到最低,因为目前的市场已经不是根据正常估值来走了,作为一家市值可以有100亿的ZIP来说,今天的价格只有3亿澳元,大部分企业都已经跌到了A轮,B轮的价格,你说ZIP完全没有价值,这个是肯定不可能的,只是会有债务的问题。不过这次,我们又突然看到了中国美国的大型财团,机构和知名投资基金慢慢已经在大肆进行抄底了,澳洲的优质资产一直不缺知名买家,而知名买家的眼光也是非常独到的,虽然很多利润都已经完全回吐,但是他们依旧继续持有着。

中国互联网巨头腾讯控股2020年3月 以17-32的价格,持有了Afterpay5%的股份,今天SQ2的价格80澳元,按照0.375换股的比例,接近100亿人民币利润全部回吐。

美国地产巨头Blackstone收购澳大利亚墨尔本皇冠赌场,价格为88亿澳元

美国能源巨头飞利浦66公司 以2.6澳元的价格,定增澳大利亚电池公司Novonix 1.5亿美元,最高账面浮盈为7.5亿澳元利润,如今全部回吐,还略有亏损。

欧洲锂矿企业Vulcan公司宣布已同意Stellantis N.V. (NYSE / MTA / Euronext Paris: STLA, Stellantis) 的7600万澳元 (5000万欧元) 的股权投资,其是世界顶级汽车制造商对上市锂公司的第一笔上游投资。

美国私资金巨头海纳国际,9700万澳元入股澳洲博彩网站Pointsbet,目前PBH现金差不多有5亿澳币,市值为7.42亿澳元。

市场确实今年很差,但好的机会也开始起来了,我们举个例子。

Sezzle,作为BNPL界的美国Afterpay,市值从最高11.99澳元暴跌到0.255澳元,跌去了97.5%的市值,你说会不会破产及退市,我说应该不会,但你说也许会有一个未来100倍的回报么?

我说会有可能,我一直觉得Sezzle是一家未来50亿澳元的企业,因为他的创始人可是一股没卖。目前市值最低5000万澳元,一家有业绩的企业,低到这样的地步,也是让资本市场上所有人都无语了,5000万不说到50亿吧,25亿的话也有50倍的回报了,如果大家买高了,也不要气馁,因为没有人能买到最低点,卖到最高点。只是如果现在随便扔个1万进去,未来3年内,说不准给你一部法拉利的钱也是说不定的,风险固然大,但目前已经跌成这个地步了,也不会差这么一点了。

还有我个人比较喜欢的是CTT,Cettire是一家全球在线零售商,公司是以一种技术为主导的无库存业务模式,不持有实物库存。在Cettire网站上订购的产品由供应商直接发送给客户。通过其网站cettire.com提供大量的个人奢侈品选择,超过1,300个奢侈品牌和160,000种服装、鞋类、箱包和配饰产品的广泛目录,目前的品牌和产品数据库拥有超过5.12亿澳元的卖方库存价值。作为一家以奢侈品销售为主的企业的话,高端奢侈品销售一直还是对于女性客户有着巨大吸引力的,而且女人的消费一直还是会比男性更猛烈,所以今天1.81亿澳元的市值,我个人觉得,20亿不过分,40亿是未来的趋势。如果有幸再赌一把的话,我还是会买一部分作为每年花费的对冲。主要个人意见为主。

我今天想说的主要总结,希望给大家一些信心以及逻辑

但凡这次能挺下来活下来的企业,未来10倍回报是最少的,好的企业会有接近100倍的回报。

澳大利亚的科技股已经成为了美国人的盘中餐了,低价并购和入股已经开始了。

中概股这次平均在纳斯达克跌了95%,目前敢于抄底的人都已经赚钱了,澳洲ASX未来也是。

支付,电商,消费一直会是一线赛道,与中美产生重大关系的澳洲企业也会有更好的估值和发展

未来会被并购的企业会有Kogan,Redbubble,Temple Webster,Cettire。

ZIP目前的做空已经不是正常估值了,正常情况下,应该会有200-300亿的回报。目前的话只有3.5亿澳元的市值。所以如果经济好转的话,短期回到100亿澳元是肯定的,长期的话,500-800亿澳元应该也是可以理解的,毕竟Afterpay当年最高的时候450亿澳元也达到过,我们应该还可以看到牛市的到来,目前是最熊市。

跌幅明显的企业赛道有BNPL先买后付(SQ2,ZIP,SZL),电商(KGN,CTT,RBL,ABY,TPW,BEX),人工智能(APX),在线博彩(PBH),线下支付(TYR),宗教支付(PPH),在线会计软件(XRO),消费支付(EML)。这15家企业的本质是都进过ASX50/100/200 的名单,得到机构的投资,流动性较强,未来都有潜在被收购的可能,以及背后有着超强投资人的背书。

谢谢大家的理解,现实很残酷,2022很艰难,但未来会很美好,只要今年可以活下来,未来我们会看到50-100倍的企业在目前的15家企业中。

医药巨头CSL将与Arcturus合作研制流感疫苗 置顶

天天新闻 • martinpl 发表了文章 • 0 个评论 • 321 次浏览 • 2022-11-02 14:36

CSl周三发布公告称,旗下子公司CSL Seqirus将与Arcturus Therapeutics Holdings合作研制流感疫苗。

Arcturus Therapeutics是一家处于后期阶段的全球临床信使核糖核酸(mRNA)药物公司。 公司专注于传染病疫苗的开发以及肝脏和呼吸道罕见疾病的重要机会。

除mRNA平台外,Arcturus的脂质纳米粒子递送系统LUNAR有可能实现多种核酸药物,其自我复制mRNA技术有可能在较低剂量水平上提供更持久的RNA和持续蛋白表达。

根据协议,CSL将获得Arcturus在流感、COVID-19和其他呼吸道病毒性疾病领域的下一代mRNA技术的独家许可;以及在多病原体大流行防范领域的非独家许可,并有权将其转为独家许可。

Arcturus将获得2亿美元的预付款,并将有资格根据某些开发和商业里程碑的成就获得进一步的付款,以及未来产品销售的版税或利润分成。

目前,Arcturus正在开发下一代mRNA疫苗,包括一种COVID-19候选疫苗,该疫苗最近报告了一项大型三期疫苗疗效研究的结果,满足了预防感染和严重疾病的主要和次要终点,具有良好的安全性和耐受性。

CSL Seqirus总经理Steve Marlow表示,这一合作为提供COVID-19加强针的继续研发提供了途径,并为卫生保健提供者和政府提供了一种额外选择。

CSL是一家全球性的专业生物治疗药物公司,致力于开发和提供创新的生物疗法。该公司在澳大利亚、德国、瑞士、英国和美国都拥有主要生产设施。该公司在血浆衍生疗法、疫苗、抗蛇毒血清、诊断产品和药物等领域拥有一系列产品。

澳大利亚最大风险投资基金Square Peg 最新股东信及行业理解 置顶

大咖专栏 • martinpl 发表了文章 • 0 个评论 • 476 次浏览 • 2022-07-22 14:17

我们在2012年创办了Square Peg,在过去的10年里,我们一直都是顺风顺水。我们看到初创企业创造了巨大的价值,而这又被极其强劲的市场所放大。同样重要的是,要采取行动和作出决定,增加偶然结果发生的可能性,而我们已经做到了这一点。我们相信,我们所取得的成果是由于强大的市场与一个做出伟大投资决定的专注和集中的团队相结合。我们为我们的成就感到自豪,但如果我们忽视了好运的作用,那从根本上说是不诚实的。

根据我们6月30日的最新估值,自成立以来,我们所有基金的净内部收益率合计达到32%。最重要的是,我们已经向你们归还了大量资本。我们现在已经在11个不同的退出项目中回报了5.82亿美元,内部回报率为42%。没有任何一家澳大利亚成立的科技风险基金(过去或现在)能像我们一样有这么多的退出或返回这么多的资本,这是我们最自豪的事情之一。

我们现在正进入早期技术市场的一个更艰难的阶段,以及潜在的重大经济放缓。我们不知道其持续时间或严重程度,但我们相信,在我们努力度过下一个时期时,我们已经做好了非常充分的准备。我们在我们的投资组合的质量、我们的心态和我们的质量方面都做了充分准备。

我们的心态,以及我们团队的质量都做好了准备。我们也处于幸运的地位,从两个全新的基金进行投资。只要我们有耐心,有纪律,并做出良好的投资决策,基金4和机会基金2将是表现强劲的基金。我们预计,未来几年将是向早期技术公司部署资金的大好时机,我们对我们所选择的市场中的机会组合感到非常兴奋。

随着市场的高度不确定性,我们已经采取了积极的措施,在我们的投资组合中采取保守的估值。我们继续采用被认为是全球最佳做法的IPEV准则,并采取基于市场估值的方法。为了反映不确定的市场环境,我们在我们的一些基金中采用了对未来减记的一般准备。有关准备金和个别持股估值变化的进一步细节,见本报告中各基金的具体更新部分。

在我们继续之前,值得反思的是,我们在过去一年中犯了什么错。我们或者知道,或者应该知道,我们正处于一个令人难以置信的繁荣市场的后期阶段。事后看来,我们的投资步伐本应比现在慢一些。我们有足够的能见度来退出一些头寸,并将大量资本返还给你们,然而,是认知上的不协调阻碍了我们放慢新的和后续的投资节奏。关于我们比大多数同行的积极性要低得多的说法,并没有什么意义。

我们对2021年期间所投资的公司(包括新投资和后续投资)感觉良好,并相信我们没有在质量上妥协。然而,估值高于应有的水平,这不可避免地会影响这些投资的回报。我们一直在反思这一点,并继续致力于从错误中学习。

我们目前处于一个高度不确定的时期,在未来几年内,牛市情况和熊市情况的结果之间存在很大差距。像其他企业一样,我们需要有一个计划。然而,我们需要轻装上阵,随着事实越来越清晰,我们要灵活机动。

我们目前对未来一段时间的想法是什么?

第一个镜头是我们现有的投资组合。随着时间的推移,早期科技公司的结果会分叉。伟大的公司年复一年地复合,并成为卓越的企业。今天,在我们的投资组合中,有7家公司的年收入超过1亿美元,在许多其他情况下,也有企业迅速接近这一水平。在大多数情况下,我们在这些企业的收入前阶段,或在它们的收入非常少的时候投资了它们。

虽然我们一些表现最好的投资组合公司在短期内可能会受到更广泛的经济放缓的影响,但未来一段时间也将是创造价值的绝佳时期。人才市场将变得对雇主更有利,伟大的公司将更容易吸引和留住出色的

人才,竞争对手要么消失,要么变得更加理性,而创始人将能够专注于长期的价值创造。如果你是一家拥有伟大业务和强大资产负债表的创业公司,那么你应该对未来几年的发展感到欣喜。我们很幸运,在我们的投资组合中拥有相当数量的这样的公司。

关键的一点是区分价值的基本创造和市场对企业的评价。我们知道,在我们的早期技术投资领域,市场可能容易出现过度热情和过度绝望的时期,我们的重点始终是基本价值的创造。

每一个初创企业都是以建立一个杰出企业的愿景开始的,我们选择投资公司是因为我们相信每一个公司都有一条现实的道路来建立令人惊奇的东西。在大多数情况下,事情并不完全按计划进行。在某些情况下,结果是一个好的但不是伟大的公司,而在其他情况下,结果是企业的失败和我们投资的注销。这些情况对创始人和团队来说是痛苦的,对作为投资者的我们(和你)来说也是痛苦的。

过去几年的一个特点是,没有达到预期的企业仍然能够筹集外部资本,继续为自己提供资金。几年来,我们投资组合中的失败率一直非常低,而这是不可持续的。未来两年将看到更高的失败率,在某些情况下,我们(和我们的共同投资者)将需要做出困难的决定,即我们不能继续支持哪些企业。这是一个我们在过去无数次不得不做出的决定。

但在未来一段时间,这些决定的频率将会增加。我们将冷静地评估每一种情况,但也将以高度的透明度和对创始人的同情心来评估。

让我们从我们现有的投资组合转向这种放缓对我们的投资活动意味着什么。首先,一级市场有一个滞后性,估值需要一些时间来完全调整,而且很可能最终会超额下行。我们已经看到估值发生了相当大的变化,但在这个过程中还有更多的事情要做。因此,我们已经放慢了对新的和现有投资组合公司的投资节奏。我们相信,鉴于目前高度的不确定性,这是一个正确的决定。要明确的是,我们仍然非常开放地开展业务。我们将继续支持那些正在做惊人事情的新的和现有的创始人。

我们预计在未来几年将看到退出活动的放缓期。IPO市场已经关闭,虽然贸易买家可能会重新介入,但估值将被压缩。只要表现最好的投资组合公司在此期间创造价值,那么我们就不担心。然而,我们希望设定一个预期,即在未来几年内,我们不太可能以同样的速度回报资本。

同样值得反思的是,在未来的几年里,将会和不会发生变化的事情。首先,我们的许多同行将由于这样或那样的原因退出市场,我们可能不会看到像过去几年那样多的巨型基金。特别是,我们将看到很多非传统的早期阶段投资者退出市场。我们还将看到来自初创企业的更高的资本效率,因此,与我们早期的基金相比,基金4可能会投资于更多的投资组合公司。

不会改变的是我们的业务运作方式。风险投资不是一个靠管理费致富的行业,对我们来说尤其如此,我们认为正确的战略是在多个地区投资,并建立一个卓越的团队。我们建立业务的方法在未来几年内不会改变,我们致力于保持长期的思维方式。我们对世界级团队的投资增加了我们支持最佳企业的可能性,这反过来又最大限度地提高了为你和我们带来巨大成果的可能性。统一和长期的心态是至关重要的。我们犯过很多错误,但我们所做的每一个决定都是基于一致性、建立一个持久业务的愿望和诚信。

其他一些事情是不会改变的。首先,一大批人对创业的渴望并不是一个即将消失的现象。很多人加入这些创业公司的愿望也不会改变。人们从创立或加入高增长的初创企业中得到的回报(包括有形的和无形的)是显著的。越来越多的人希望在这个方向上为自己的

越来越多的人希望将自己的职业生涯引向这个方向。创业公司的崛起是一种全球现象,而不仅仅局限于某些地区,这是过去十年中一个令人激动的事件,长期的世俗趋势是明确的。

我们相信,我们有正确的团队执行正确的战略,有正确的心态,我们对未来十年的发展感到无比兴奋。伟大的公司最好能够在困难的环境中脱颖而出。我们表现最好的投资组合公司是如此,我们希望我们自己也是如此。

感谢你们的支持!

我们感谢我们所有的有限合伙人,感谢你们令人难以置信的支持,我们非常高兴地欢迎所有的新合伙人加入我们的新风险基金。

澳大利亚的Afterpay失败了么? 置顶

大盘蓝筹 • martinpl 发表了文章 • 0 个评论 • 548 次浏览 • 2022-05-03 19:14

$Block(SQ.US)$四年前,这家公司在澳大利亚IPO,我就一直关注,但是我太笨,一直有太多疑问和怀疑。现在这本书帮助了我对这个行业以及这家公司的理解。公司的创始人和股东们当然都赚得盆满钵满了。现在美国的上市公司block (即square支付公司)全面收购了它。模仿者众。但是本人认为,现在还很难说这个商业模式是成功的。我认为公司的高速成长掩盖了它的坏账率。如果遇到经济大萧条或者当高速成长由于竞争的原因或者市场饱和的原因而逆转的话,公司的亏损就会非常严重,甚至倒闭。 Afterpay的商业模式非常简单。他们主要跟电子商务公司合作,当然也有很多线下的商家。商家卖出100元的时装,实收96块。消费者分四期(四个星期)把100块还给Afterpay。实际上这四块钱就是商家付给Afterpay的利息。对于消费者来讲,这是一个非常好的事情。本来买不起的时装,今天就买到了。这种赊账的方式当然刺激了消费。Afterpay起初是一个导购网站。他们确实能够为合作的商家引流,带来消费者。可是慢慢地他们就没有新的消费者可引了,而完全是通过把可买可不买的边缘消费者转化成实在的消费者。在某种意义上,他们并没有自己的流量,而是把潜在的流量变成了真实的流量。 Afterpay一直吹嘘自己坏账率只有1%。但是,这里的分母是GMV,即,商品销售总额。而如果你考虑到两个因素,第一,这笔贷款的期限只有四个星期;第二,分母应该是全年的信贷余额。你就会发现。他们的不良率实际上在15%左右。 Afterpay不是这个商业模式的首创者。但是它为什么超级成功而别的竞争者大大落后了呢?当然有执行力的原因。但是很重要的一点,我认为是它的极为简单。分四个星期支付。不收利息。不催收。违约的贷款一律当“社会福利”。也坚决反对商家把利息费用转嫁给最终消费者。 我认为,对于消费者来说,最佳的利率是零。很多竞争者曾经尝试过几个月或者几年的信贷产品,最终都因为期限太长、违约风险太大而转变为一个月的或者是四个星期的信贷产品。 书中精彩之处很多。该公司的创始人指出,如果你想把先买后付当成一个获客渠道,然后再把流量变现、向消费者推销信贷产品。那么消费者很快就会看出你的伎俩:你不厚道。所以,厚道、简单和透明还是有价值的。 很多次贷机构最终失败都是因为利率太高,因为利率必须很高、必然很高。而利率与违约率互相攀升。所以Afterpay用牺牲利息的办法,打破这个恶性循环,来实现快速增长。正如我前面所说,它终究能否成功,现在做判断还为时过早。 一个投资者说,在判断创业企业能否成功的时候不能只看你的商业模式好坏。而必须判断你的客户究竟获得了什么。他说,一定要理解你的客户的ROI (returns on investment)。你的客户买了你的产品,究竟获得了什么好处?如果他没有获得实在的好处,那么你的商业模式也终将玩完。 由此,我想到一个有趣的问题。世界上为什么没有成功的期货公司?因为期货公司的客户就像韭菜一样,割了一茬又一茬、死了一批又一批。他们的ROI是负数。因此,期货公司也无法真正成功、长期成功。你也许会问,那赌场为什么有很多成功的呢?赌场其实非常厚道,他们实实在在地告诉你他们的产品是什么。也不交叉营销或者流量变现。你的赢面一定是小于输面。但是坦白讲,赌场的赢面比很多股市大多了。你知道的。 Afterpay是不是一个贵得出奇的股票呢?当然是。从来就是。不过,勇敢的人们一直追踪、大获全胜,包括腾讯。不过自从block年初收购Afterpay以来,它的股价跌了一半以上。 这家公司确实是一个重资产模式,因此不断地需要消耗资本、不断地需要从股市融资。加上它的商业模式,本来就是一个亏损的模式。因为百分之四的费用根本不够覆盖不良率以及运营成本。跟另外的互联网公司一样,过去两年多的疫情刺激了消费者的购物,特别是电子商务。跟所有次贷产品一样,这家公司对于消费者的伤害也是客观存在的。不管有没有利息,借钱总是要还的。澳大利亚的监管机构和消费者协会发现,20%以上的消费者都曾经出现多次违约。但是,人们一旦上瘾,很难放弃。好在这家公司的单笔信贷额比较小,几百澳元而已。而且期限短。所以它对消费者的伤害不大。本人有个愚见:信贷(特别是次贷)双方的关系从来就是一个互相伤害的关系。 在读这本书的时候,我在想,这个产品、行业为什么在中国难以腾飞?我估计违约率可能会大大超过在西方国家。另外,我们的诸多监管机构可能会把它扼杀在摇篮之中。 这本书很厚。300多页。前半部分讲的都是创始人的家庭历史。我正好把书砍成两半。主要阅读后半部分。Afterpay坚持不催收。也不把不良信贷卖给催收公司。这也是公司显得厚道的一面。他们说自己基本上不做风控,也是大半属实。

$Block(SQ.US)$四年前,这家公司在澳大利亚IPO,我就一直关注,但是我太笨,一直有太多疑问和怀疑。现在这本书帮助了我对这个行业以及这家公司的理解。公司的创始人和股东们当然都赚得盆满钵满了。现在美国的上市公司block (即square支付公司)全面收购了它。模仿者众。但是本人认为,现在还很难说这个商业模式是成功的。我认为公司的高速成长掩盖了它的坏账率。如果遇到经济大萧条或者当高速成长由于竞争的原因或者市场饱和的原因而逆转的话,公司的亏损就会非常严重,甚至倒闭。 Afterpay的商业模式非常简单。他们主要跟电子商务公司合作,当然也有很多线下的商家。商家卖出100元的时装,实收96块。消费者分四期(四个星期)把100块还给Afterpay。实际上这四块钱就是商家付给Afterpay的利息。对于消费者来讲,这是一个非常好的事情。本来买不起的时装,今天就买到了。这种赊账的方式当然刺激了消费。Afterpay起初是一个导购网站。他们确实能够为合作的商家引流,带来消费者。可是慢慢地他们就没有新的消费者可引了,而完全是通过把可买可不买的边缘消费者转化成实在的消费者。在某种意义上,他们并没有自己的流量,而是把潜在的流量变成了真实的流量。 Afterpay一直吹嘘自己坏账率只有1%。但是,这里的分母是GMV,即,商品销售总额。而如果你考虑到两个因素,第一,这笔贷款的期限只有四个星期;第二,分母应该是全年的信贷余额。你就会发现。他们的不良率实际上在15%左右。 Afterpay不是这个商业模式的首创者。但是它为什么超级成功而别的竞争者大大落后了呢?当然有执行力的原因。但是很重要的一点,我认为是它的极为简单。分四个星期支付。不收利息。不催收。违约的贷款一律当“社会福利”。也坚决反对商家把利息费用转嫁给最终消费者。 我认为,对于消费者来说,最佳的利率是零。很多竞争者曾经尝试过几个月或者几年的信贷产品,最终都因为期限太长、违约风险太大而转变为一个月的或者是四个星期的信贷产品。 书中精彩之处很多。该公司的创始人指出,如果你想把先买后付当成一个获客渠道,然后再把流量变现、向消费者推销信贷产品。那么消费者很快就会看出你的伎俩:你不厚道。所以,厚道、简单和透明还是有价值的。 很多次贷机构最终失败都是因为利率太高,因为利率必须很高、必然很高。而利率与违约率互相攀升。所以Afterpay用牺牲利息的办法,打破这个恶性循环,来实现快速增长。正如我前面所说,它终究能否成功,现在做判断还为时过早。 一个投资者说,在判断创业企业能否成功的时候不能只看你的商业模式好坏。而必须判断你的客户究竟获得了什么。他说,一定要理解你的客户的ROI (returns on investment)。你的客户买了你的产品,究竟获得了什么好处?如果他没有获得实在的好处,那么你的商业模式也终将玩完。 由此,我想到一个有趣的问题。世界上为什么没有成功的期货公司?因为期货公司的客户就像韭菜一样,割了一茬又一茬、死了一批又一批。他们的ROI是负数。因此,期货公司也无法真正成功、长期成功。你也许会问,那赌场为什么有很多成功的呢?赌场其实非常厚道,他们实实在在地告诉你他们的产品是什么。也不交叉营销或者流量变现。你的赢面一定是小于输面。但是坦白讲,赌场的赢面比很多股市大多了。你知道的。 Afterpay是不是一个贵得出奇的股票呢?当然是。从来就是。不过,勇敢的人们一直追踪、大获全胜,包括腾讯。不过自从block年初收购Afterpay以来,它的股价跌了一半以上。 这家公司确实是一个重资产模式,因此不断地需要消耗资本、不断地需要从股市融资。加上它的商业模式,本来就是一个亏损的模式。因为百分之四的费用根本不够覆盖不良率以及运营成本。跟另外的互联网公司一样,过去两年多的疫情刺激了消费者的购物,特别是电子商务。跟所有次贷产品一样,这家公司对于消费者的伤害也是客观存在的。不管有没有利息,借钱总是要还的。澳大利亚的监管机构和消费者协会发现,20%以上的消费者都曾经出现多次违约。但是,人们一旦上瘾,很难放弃。好在这家公司的单笔信贷额比较小,几百澳元而已。而且期限短。所以它对消费者的伤害不大。本人有个愚见:信贷(特别是次贷)双方的关系从来就是一个互相伤害的关系。 在读这本书的时候,我在想,这个产品、行业为什么在中国难以腾飞?我估计违约率可能会大大超过在西方国家。另外,我们的诸多监管机构可能会把它扼杀在摇篮之中。 这本书很厚。300多页。前半部分讲的都是创始人的家庭历史。我正好把书砍成两半。主要阅读后半部分。Afterpay坚持不催收。也不把不良信贷卖给催收公司。这也是公司显得厚道的一面。他们说自己基本上不做风控,也是大半属实。 中美新能源军备竞赛升级,美国第四大燃油巨头飞利浦661.5亿美元认购澳大利亚电池科技公司Novonix 16%的股份 置顶

科技创新 • martinpl 发表了文章 • 0 个评论 • 892 次浏览 • 2021-08-10 09:54

2021年8月9日晚,澳大利亚电池科技公司Novonix 发布公告称,来自美国第四大炼油巨头飞利浦66 (Philips 66-NYSE:PSX)将以战略投资人的形式认购1.5亿美元的Novonix股票,折合澳元2.6澳元每股。这次战略投资将增发出7800万股的股权,作为交换条件,飞利浦66公司将派遣一名董事进入Novonix的董事会,市场大振!

作为中美新能源军备竞赛的元年,当美国总统拜登签署协议后,越来越多的中国及美国的能源巨头相继部署于澳大利亚锂矿资源,负极材料石墨烯资源及电池科技技术。宁德时代已经在澳大利亚锂矿巨头Pilbara Minerals上净赚40亿人民币,获得了8倍的账面回报。而昨天,赣锋锂业(SZ:002460)3400万澳元入股澳洲锂矿公司Core lithium. 联合中国雅化集团(SZ:002497)共同采购近40万吨的锂辉石精矿。

据前中泰证券高级分析师分析这笔交易,像韩国浦项制铁,及SK Innovation 原本这些韩国传统能源的玩家都是以炼油为主,但是面对未来的新能源领域,如果再不转型,他们也会成为像柯达及诺基亚一样被时代淘汰的产物。飞利浦66这次成功的转型给他们570亿美元的资产增加了更好的竞争力。此次投资将更好的利用飞利浦66的炼油技术加工出来的焦炭石墨来进行更好的转化,在成本上结合Novonix的人工石墨烯技术来控制更好的成本,第二在供应链上,飞利浦66将帮助Novonix在2025年达成30000吨高端人工石墨负极材料的生产,在成本控制,物流,石墨加工及技术工艺上进行指导,更快的帮助美国新能源企业在供应链上摆脱中国,日本,韩国在这个领域的垄断地位。

为了这笔交易,Phillips 66成立了一个“新兴能源”部门,以探索氢和低碳燃料的新市场,建立一个低碳商业平台,而这项投资就是由该公司新兴能源组织推动的。

由于Phillips 66是全球领先的特种焦炭制造商,是为电动汽车、个人电子产品、医疗设备和能源存储系统提供动力电池生产的关键先驱。而NVX正是一家领先的合成石墨生产商,可以通过加工特种焦炭来为这些电池制造高性能的阳极材料。因此这笔投资将支持公司建立一个完整的本土供应链,面向美国电动汽车和储能系统市场进行销售。

Phillips 66董事长兼首席执行官Greg Garland表示:“这一战略投资使Phillips 66能够直接参与美国电池供应链的发展。这将促进追求低碳解决方案的承诺,同时利用公司在特种焦炭市场的领导地位和专业知识,进一步支持NVX在美国阳极电池生产领域的新兴地位。

澳大利亚将如何参与到中美新能源汽车的军备竞赛中? 置顶

大咖专栏 • martinpl 发表了文章 • 0 个评论 • 1273 次浏览 • 2021-08-06 17:04

远在1921年,世界列强为了争夺非洲,南美及东南亚的殖民地地区,特意搞了一个海军军备竞赛。“华盛顿条约”,在华盛顿条约里,三大火药桶:美国和英国的世界老大之争,法国和意大利的欧洲老大之争,以及美日英在东亚以及东南亚的殖民地之争。最后的军备竞赛的比例如下:5:5:3:1.75:1.75 ,美英日法意。而到了2021年,中美直接在新能源汽车这个赛道上搞了一次军备竞赛。100年前的华盛顿条约,变成了新华盛顿条约,而100年前的老牌帝国主义强国, 美英日法意,变成了中美日德韩。中国的宁德时代,美国的特斯拉,日本的松下三洋,德国的大众以及韩国的LG化工,已经成为了这个赛道中的几个排头兵。而电池科技的本质来自于主要的几个化学元素。锂,石墨,镍和钴,而这些化学元素与其对称的矿石,来自于世界上最南半球的一个幸运的国家:澳大利亚,作为中美军备竞赛博弈的一方,澳大利亚又有哪些发横财的机会呢?

火爆的抢锂大战背后:

当地时间7月29日,澳大利亚锂矿生产商Pilbara矿业 (ASX:PLS) 举行了首次锂辉石精矿的线上拍卖,拍卖物为一万吨锂辉石精矿,共有30多家企业参与竞拍。

这场拍卖极为火爆,在三小时的拍卖里,各方共进行了62次竞拍,其中17名竞拍者有着强烈的购买兴趣。最终,这批锂辉石精矿拍卖价被抬到了1250美元/吨,加上运费到国内价格为1315美元/吨,创下了历史新高。若按照这一拍卖价计算,碳酸锂成为将会超过9.7万美元/吨,远远超过9万美元/吨的现货价格。

投资方面,今年6月,咨询机构Alix Partners将全球2030年前的电动车行业投资预期调至3300亿美元,较该机构去年做出的预期提升了41%。

而对于中美两国及东亚日韩,欧洲德国来说,锂矿原材料供给约74%来自于澳洲进口,而电池最重要的材料就是在于其正极材料-磷酸铁锂电池资源及上下游对外依存度高引发供给安全的焦虑。

澳大利亚ASX市场有着全球最好的矿业公司,在2425家上市公司里,就有着731家矿业公司,可谓是全球第一,也是属于澳大利亚的特色,每年澳大利亚从中国手中就卖出了超过2000亿美元的矿产,铁矿,煤矿,天然气,以及最近新能源最稀缺的锂矿。其中全球最好的矿业公司都会登陆澳洲ASX市场。

有一些企业有着他的特色。Pilbara Minerals Limited (ASX:PLS)就是其中的一家,宁德时代,赣锋锂业,长城汽车,天齐锂业,韩国浦项制铁都是他的股东们。而最近的一次投资中,光宁德时代的投资就给他们带来了700%的账面回报。

Pilbara Minerals Limited(ASX:PLS)是一家新兴的锂矿生产商,专注于开发其全资拥有的世界级 Pilgangoora 锂钽项目,该项目位于西澳Pilbara 地区Hedland 港约120公里处。

Pilgangoora 已被确认为世界上大型锂辉石矿项目之一,并将被开发成为世界大型锂矿,同时也生产钽铁矿副产品。PLS的目标是快速跟踪Pilgangoora的生产,以参与未来十年广受期待的锂在全球市场的短缺环境,预计每年能产出58万吨的碳酸锂矿产能。

Lake Resources(ASX:LKE)

Lake Resources NL (ASX:LKE) 是一家锂资源勘探公司,其在阿根廷全资控制一个锂矿权组合 (占地面积约为 165,000 公顷),目前正在开展位于阿根廷主要锂盆地及锂晶岩的勘探项目。

LKE的采矿租约和申请位于占当前锂产量49%的Lithium Triangle。其现已完成了对阿根廷的先行开发公司的收购,该公司在一个约9万公顷的资产组合中锁定了三个主要锂盐水项目。最近,LKE将位于Latin Resources(ASX:LRS)附近的Catamarca的7.5万公顷锂矿带的锂晶岩纳入了一项期权协议。

LKE即将进行锂盐水盆地的勘探工作,锂盐水盆地与Olaroz的Orocobre(ASX:ORE)以及拥有Cauchari开发项目的Lithium Americas(TSXV:LAC)和SQM等一些锂生产商/开发商的项目地点毗邻。

而在2020年2月,Lake Resources 其直接萃取离子交换的工艺技术提供商Lilac Solutions(以下简称Lilac)已通过A轮融资筹集2000万美元,该轮融资获得微软创始人比尔盖茨及许多世界顶级商业领袖支持的基金Breakthrough Energy Ventures支持,该基金旨在为有潜力显著减少温室气体排放的公司提供资金。融资其他支持者包括MIT的The Engine基金、Lowercarbon Capital和Grantham基金会等投资者。

Lilac正在商业化一种从盐水资源中提取锂的新离子交换技术,该技术比现有技术明显更快、更便宜且更具可扩展性。该工艺消除了对大型蒸发池的需求,并且能够将贫锂的盐水返回地下。Lilac本次筹集的资金将用于扩展其工程团队、扩大其独特的离子交换珠(该公司锂提取系统核心)的生产,并进一步部署Lilac技术。

Lake Resources选择Lilac作为技术提供商,这是高质量的第三方验证,可通过提供可持续锂产品来提高回收效率,缩短产品上市时间,并在不扩大蒸发池的情况下减少环境污染。这些投资者通过投资于颠覆性的技术,发现机遇并通过提高环境效益来提高效率来获得盈利。

Magnis Energy Limited : ASX:MNS

Magnis Energy能源公司,一家位于美国纽约的电池生产商,原本手上有着石墨矿资产,但是在收购了iM3NY电池技术之后,励志成为一家电池企业。

2021年8月,锂电池公司Magnis发布公告称,公司已经从两家美国机构The Lind Partners和SBC Global Investment获得总额为2000万澳元的资金,这将协助公司在锂离子电池行业的积极发展计划。

近年来,飞速增长的锂离子电池市场吸引了投资者的关注。在2020年到2026年期间,预计全球锂离子电池市场将以15%的复合年增长率(CAGR)增长。在2021年该市场价值为411亿美元,而预计到2030年将达到1166亿美元。因此The Lind Partners选择投资Magnis,并期待Magnis能够大规模生产性能更好的电池,不断拓展市场份额。

收到资助后,Magnis迅速向旗下子公司iM3NY电池公司投资了1300万美元(约合1760万澳元),以协助该公司的进一步扩张计划和在美国纳斯达克或纽交所上市的可能性。Magnis表示,其他部分资金还将用于公司运营,包括推进Nachu石墨项目的早期工作,以及Townsville电池厂所需的资金支持。

Magnis表示,在考虑了其他可供公司选择的融资方案后,以及融资后对股权的稀释效应,董事会认为该基金对股东最为有利。Lind Partners和SBC Global Investment在纽约和澳大利亚的投资界都有重要的影响力,这对董事会极具吸引力。

目前,iM3NY董事会已经审查了几家在美国上市方面具有丰富经验的公司,预计不久将签署授权协议。在获得所有必要的批准后,iM3NY将于2021年底完成上市。经同行评议分析,公司认为iM3NY在美国上市后,其价值将大幅提升。

澳大利亚最能对标宁德时代的电池公司 Novonix Limited (ASX:NVX)

Novonix应该是目前澳大利亚ASX资本市场最为闪耀的明星股,不过说到他的历史,也是一悲壮的历程。

1、Novonix的前世今生

如今的Novonix Limited(ASX:NVX)是由GraphiteCorp(ASX:GRA)于2017年更名而来。

2012年4月,公司创始人Greg Baynton看准了锂离子电池中石墨材料的潜力与机会,创立了Graphitecorp。公司在2014年拿到矿山勘探许可证,并于次年在澳大利亚昆士兰州的Dromedary山脉完成首次天然石墨钻探,随后同年在澳大利亚证券交易所上市。

2017年,Graphitecorp为了产品增值,将主营业务向下游延伸,由一家石墨勘探开采公司转型成为先进电池材料、设备和服务的供应商。具体操作上,Graphitecorp先是与Coulometrics对半持股成立合资公司PUREgraphite LLC,然后是全资收购Novonix。

被收购的Coulometrics和Novonix均为北美公司,渊源颇深,且与特斯拉有着千丝万缕的联系。

2008年,从加拿大达尔豪斯大学毕业的博士Edward Buiel在美国创立了涂料公司Coulometrics,公司产品主要用于电池或电容器电极的生产。与Graphitecorp合资成立PUREgraphite LLC后,Buiel担任了新公司CEO。新公司研发部门设在加拿大,生产线设在美国,产品为超高纯阳极材料,主要用于电动汽车和储能应用的锂离子电池。

2013年,Buiel的两个同门师弟Chris Burns博士和David Stevens博士一起创立了Novonix,开发、制造和销售高精度电池测试设备。他们三人均毕业于达尔豪斯大学Jeff Dahn实验室,而他们共同的导师Jeff Dahn是锂离子电池领域泰斗级专家。2015年,Jeff Dahn就与特斯拉签署了合作协议,为后者研发新型电池。特斯拉申请的与电解液/电解质相关的专利中,有多达16项发明人签署为Dahn,而2021年的今天,Jeff Danh已经在为特斯拉和Novonix共同工作了。

Novonix制造的电池测试设备以高精度闻名,业内口碑极佳,这使得Novonix在成立之初就已在全球14个国家/地区部署了1000多个HPC测试单元。对于设备类初创企业来说,这是非常了不起的成绩。包括中国的宁德时代也是他们的股东及客户之一。

Graphitecorp完成对Novonix的收购后,次月就将公司集团更名为Novonix Limited,而被收购的Novonix则在集团内更名为Novonix BTS(Battery Technology Solutions)。Graphitecorp此举,一方面是为了更好地反映公司的发展方向,另一方面就是考虑到Novonix已经在业内树立起良好的品牌和声誉。

目前,Novonix的主要业务,一是PUREgraphite开发生产电池负极材料,二是Novonix BTS提供电池技术解决方案,包括提供电池研发服务和生产销售电池测试设备。即将推出的第三个杀手锏级业务是基于单晶阴极技术专利的电池正极材料。

NOVONIX业务架构:

Battery Testing Solutions- BTS 高端电池性能测试服务

负极材料业务-人工石墨的生产和研发

一种高性能可以降低90%成本的DPMG技术的正极材料业务

Novonix独家配方的电解液部门

加拿大达尔豪斯大学独家的知识产权IP的研发购买权

而据NOVONIX 2019年财报显示,NOVONIX在2019年行使了合资企业协议条款,以500万美元的价格购买了PUREgraphite公司25%股权,随后又把剩余25%股权收入囊中。截止2019年6月,PUREgraphite已经成为NOVONIX Limited的全资子公司。

在2019年的时候,澳大利亚新能源界最为顶尖及专业的St Baker家族看到了Novonix的机会,在把原本的上市公司ERM Power以 6.17亿美元卖给了美国皇家壳牌公司之后。创始人Trevor St Baker 和他的儿子完成了财富自由。当年就成立了一个专注于新能源投资的家族办公室St Baker Energy Holdings。而此时,St Baker 家族的资产已经达到了惊人的10亿美元,是时候找一些自己喜欢做的事情了。无可厚非新能源是他们最擅长的赛道。

当看到了同样来自布里斯班的Novonix的时候,St Baker家族动用了全部的资源,包括一笔2000万澳币的投资款,以及父子二人的董事会席位。儿子Philip主要负责公司的对外宣传和融资,Greg来负责与机构投资人的融资及协调,而作为父亲的Trevor ,主要负责的是利用行业资源来对公司的主要方向进行护驾,这次Novonix不仅仅要做一个传统的矿业公司,不仅仅是一家负极材料的公司,而是一家脱离中日韩三国产业链的来自美国的一家高端高性能电池制造公司。目前已经得到了美国和澳大利亚联邦政府的支持。

快速扩张的2021

在2021年将会以1点6亿美元收购田纳西州原阿尔斯通的旧址之后,Novonix预计在2030年可以为整个美国电动车行业输送至少15万吨的高端人工石墨负极材料,而这些材料将会和三星SDI一起,装配在最为豪华的高端电动车上。包括法拉利,玛莎拉蒂,兰博基尼的电动版本,以及美国电动车新势力Lucid Motors,Rivian Motors及Farady Future Limited .但是,15万吨远远不能满足拜登政府的巨大需求,所以融资建厂是目前最为重要的一件事情。而Novonix未来对标的,一定是中国的宁德时代,韩国的LG化工及三星SDI,日本的松下三洋。2021年8月,宁德时代已经市值突破了1.3万亿人民币,而作为一家来自澳大利亚的小公司,Novonix目前才只有不到50亿人民币的市值,2030年这家公司是否会达到300-500亿美元。我们需要美国政府的支持,澳大利亚管理层的专业以及市场对新能源企业的投资。

美国支付巨头Square 斥巨资390亿澳币收购Afterpay 置顶

大盘蓝筹 • martinpl 发表了文章 • 0 个评论 • 663 次浏览 • 2021-08-02 09:18

澳大利亚资本市场惊为天人的消息,纳斯达克的美国支付巨头 Square(NYSE:SQ) 同意以全股票方式收购澳大利亚BNPL 支付巨头Afterpay (ASX:APT). 全部的收购价格为290美元,折合澳币390亿美元,今天的股权溢价超过近30%。这也是近10年来澳大利亚资本市场规模最大的整体并购。

根据双方的联合声明,Afterpay股东每持有一股公司股票,将获得0.375股Square股票。按Square上周五的收盘价计算,收购对Afterpay估值为每股126.21澳元,较其上个交易日96.66澳元的收盘价溢价30.57%,分别比10天成交量加权后的平均股价溢价约21.9%,比30天成交量加权后的平均股价溢价约10.5%。

Square预计,该交易将于2022年第一季度完成,而交易完成后,Afterpay股东将持有合并后公司18.5%的股份,Square将在澳大利亚证劵交易所进行二次上市。通过这次交易,Square可以追上先买后付支付方式高速发展的脚步。

关于Square

Square(NYSE:SQ)是美国移动支付的巨头,该公司通过便携的移动读卡器,使用户配合智能手机就能实现刷卡消费的操作,帮助消费者和商家在任何有网络的地方都能完成收付款过程,大大降低了刷卡消费支付的技术门槛和硬件要求。

今日早盘,Afterpay还发布了21财年的交易更新。受旗下Clearpay基本销售额242%的增长和北美地区增长177%的推动,Afterpay全财年基本销售额按固定汇率计算增长了102%,达到224亿澳元;公司营收增长88%至9.78亿澳元,毛利润增长84%至7.1亿澳元。

Afterpay联合创始人及联合首席执行官Anthony Eisen和Nick Molnar共同表示:“通过与Square的合并,Afterpay将进一步加速在美国和全球的增长,为商家和消费者提供一个新的、更有价值的服务和更广泛的平台。”

“Afterpay完全符合Square的宗旨,公司希望继续帮助客户管理财务健康和支出,而该交易标志着澳大利亚的科技创新,也是世界对澳大利亚科技行业的重要认可。同时,这也为Afterpay的股东提供了一个机会,成为公司未来创新及增长的一部分。”

澳大利亚ASX已经完全成为了美国资本收购的热土,目前优质的资产有着更加便宜的价格,而且在澳大利亚确实适合在资本市场上做0-1这块的业务,而让美国人在30-80%这块做得更好!这样的话,Afterpay就不需要独立登陆纳斯达克资本市场,而以SQ的形式存在于美国的纳斯达克市场,对于Squre而言,他们已经有了更好的线下支付的体验。结合BNPL的商业模式,也可以更好的与VIsa ,Mastercard这些传统信用卡巨头进行竞争。入股传统信用卡企业不转型的话,他们也将成为下一个诺基亚或者柯达。

澳大利亚资产太过便宜,美国资本做出了一个正确的选择。

澳洲最大的电子房产过户平台 IPO 上市 置顶

新股播报 • martinpl 发表了文章 • 0 个评论 • 953 次浏览 • 2021-07-30 08:33

#澳洲投资 #澳洲基金 #澳洲信托

文章摘要:PEXA作为澳洲最大的电子房产过户平台,拥有超过95%的市场份额…成为了今年最受关注的IPO。从市场业务覆盖程度来看,PEXA是澳洲本土过户科技的绝对龙头企业..但投资人需要注意的是,高估值背后往往需要更高的企业成长性支撑,其估值溢价才会更加合理…

近些年,在澳洲进行过房产买卖的朋友,对PEXA这个平台一定不陌生。

特别是新州、维州、西澳和南澳的房屋购买者,所有的房屋过户都需要在PEXA上完成,以全电子化的方式办理房屋过户。

最新消息显示,这个在电子房屋过户市场有着绝对龙头的平台,即将在澳洲证券交易所(ASX)上市。IPO每股定价17.13澳元,预计IPO融资规模11.75亿澳元,融资后估值高达30亿澳元,是澳洲2021年度规模最大的新股上市。

史无前例的低息环境刺激房屋购买,大量的经济刺激政策实施,联邦预算案对住房贷款的放宽,再加之澳洲新冠疫情的控制得当,澳洲的房地产市场好一片繁荣景象。

作为澳洲电子房屋过户平台的绝对龙头,占有八成的市场份额,同时又背靠着澳洲房地产市场当前的繁荣景象,让PEXA成为了今年最受关注的IPO。

博满澳财分析师在对公司和行业进行详尽调研后,决定不参与这只IPO的投资。

这样一家处于行业绝对垄断地位的公司,为什么备受关注、却又为什么不值得投资?选择IPO时,最重要的投资逻辑到底是什么?

政府机构出身,绝对行业垄断

PEXA,全称Property Exchange Australia,是澳洲最大的电子房产过户平台。PEXA平台将银行、贷款机构、律师、以及重要的政府机构如税务局和土地登记局联系在了一起,使所有过户相关的部门都能够在PEXA平台上交流,保证过户顺利、高效进行。

值得一提的是,PEXA是澳洲各地政府在大力发展房产电子过户的产物,最初是由新州和维州政府于2010年成立。而后,受到政府对电子房产交割的推动,澳洲四大银行、西澳土地信息管理局、Macquarie Group和Link Group 逐渐成为 PEXA 的股东。

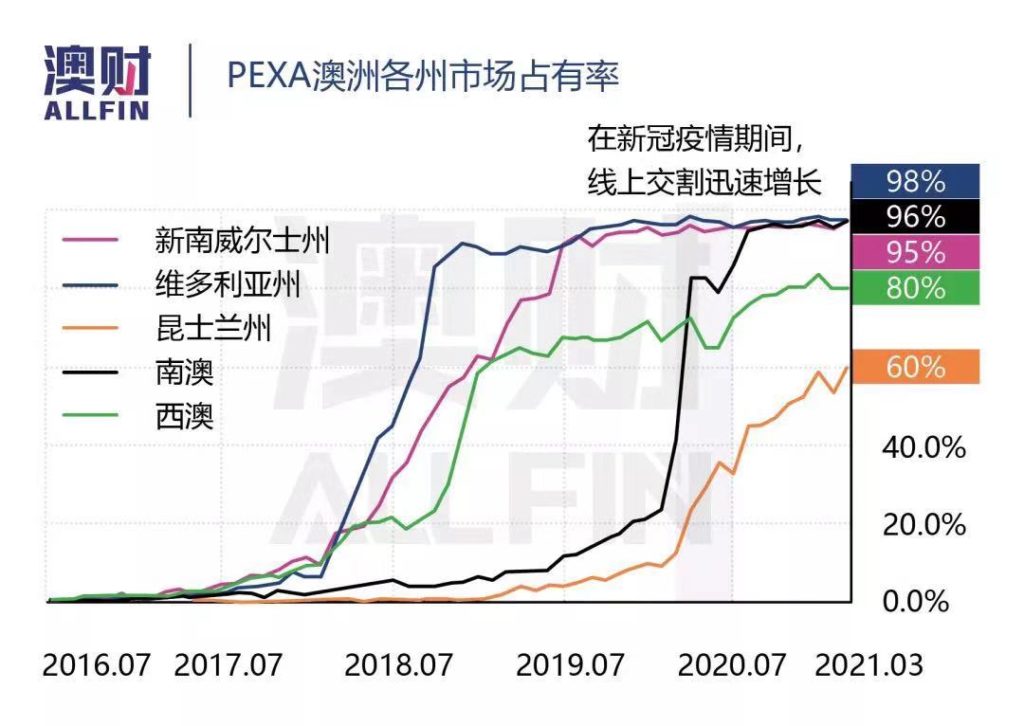

如今,新州、维州和南澳已强制实施电子房产过户,PEXA也因此在这几个澳洲房地产主要的市场中拥有超过95%的市场份额,处理了全澳约八成的房地产交易,近乎垄断着澳洲的电子房产过户市场。

与此同时,作为先行者,PEXA已经建立起了强大的网络效应。PEXA已与澳大利亚五个最大司法管辖区(新州、维州、西澳、昆州和南澳)的土地所有权办公室和州税务局完成了集成,占澳大利亚潜在可计费交易的 95%,并且已完成了与 ACT 土地所有权办公室所需的集成,准备于今年在澳大利亚首都地区上线。

此外,PEXA Exchange已经和超过 9,400 家过户法律公司和 160 家提供抵押贷款的金融机构建立了合同关系。

如此成熟的集成网络构成了显著的进入壁垒,竞争者想要打破它建立的网络规模需要大量时间和资金,而且客户黏性的存在,也加大了竞争者从它手里抢夺市场份额的难度。

目前,PEXA有两大潜在竞争对手Sympli以及Purcell Partners试图入局分一杯羹。但这两家公司都处于非常早期阶段,甚至还没获得进入电子过户行业需要的所有许可,因此可以说未来1-2年内PEXA仍将处于绝对垄断地位。

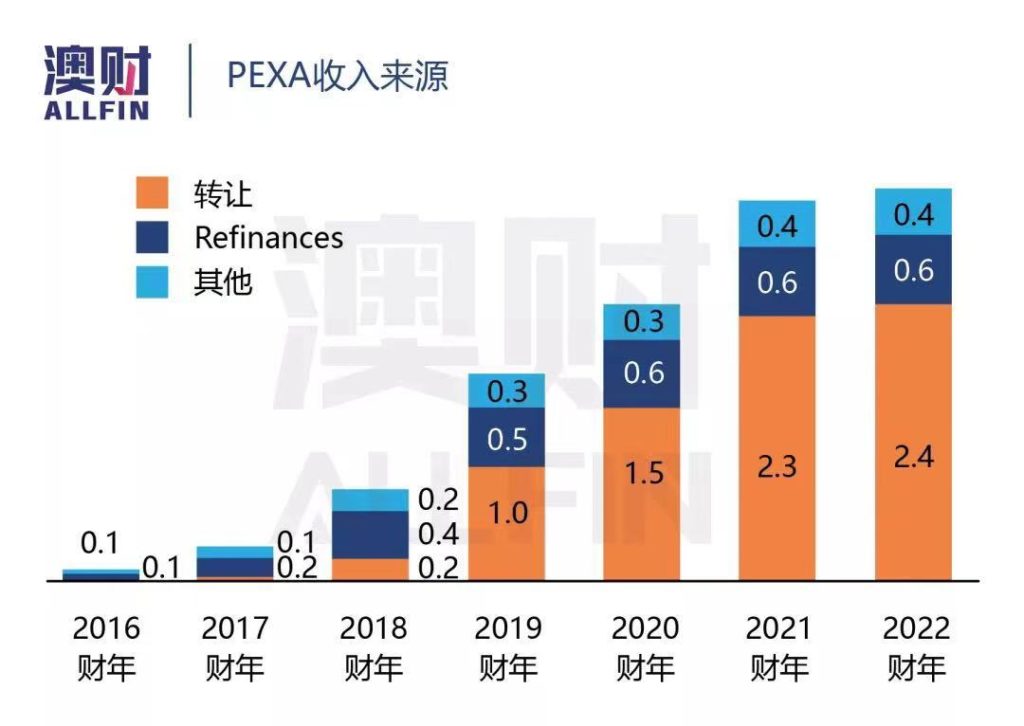

房市越热,PEXA收入越多?

PEXA收取的是在结算完成时向过户律师和金融机构收取交易费用,费用基于交易类型的不同有多区别。目前,PEXA主要完成有三种产权登记交易类型:

- 房产转让——转让或出售产权

- 房产再抵押——改变由抵押担保的债务融资,但不涉及产权出售

- 其他——解除抵押(贷款已全部偿还),遗产继承

简单来说,任何与房产证(title)变更相关的业务,都需要通过PEXA平台进行。在澳洲,每年涉及房产证变更的交易大约为400万次。

从PEXA的收入结构来看,目前公司的收入来源主要来自房产转让交易,受到交易量和交易类型驱动。因此,澳洲房市的活跃程度与公司有着很大的“捆绑关系”。

澳洲住宅地产市场从去年10月开始便“肉眼可见”地飞速上涨,房地产拍卖市场清盘率屡创新高,并且预计在接下来的1-2年内还将保持一定的热度。

根据澳洲统计局数据,住宅建造审批量在疫情后增长迅速,已接近30年来高位。2021年4月建筑批文达到22,500套,预计明年同期会有27万套新的房产进入市场交易。

不过,值得投资人注意的是,澳洲近期房市的升温主要是来自于疫情积压的影响,当中长期澳洲房屋建筑供应量上升,很可能会放缓。

根据Corelogic月度销售统计可以发现,澳洲房地产在熊市和牛市的销售数量会有较为明显的的变化。其中在房产市场最为冷清的18-19年时间,月度销售约3万左右;而在16年至17年房产牛市末期,月度销售超过4万套。

在享受澳洲房市目前红利的同时,未来中长期澳洲房市的风险也同样会体现在PEXA的业务增长上。虽然当前澳洲房屋交易数量处于历史高位,但博满澳财分析师认为,PEXA的业务量可能无法一直维持在当前水平,这也导致公司在收入增长预期颇为保守。

国内市场饱和英国市场开拓是否能为业务带来突破?

由于意识到澳洲市场已基本被征服,未来不会再有亮眼的增长,PEXA 计划通过推出新平台PEXA International,试图将澳洲的成功模式在拥有相同房产所有权体系的英国、加拿大和新西兰复刻,从而刺激进一步收益增长。

PEXA第一目标进军的海外地区为英国。目前,英国地区的地产交割仍然需要过户律师双方到场完成,且依赖于纸质文件的提交。不仅如此,英国的人口、住宅数量、以及地产价值远高于澳洲本地,因此有较强的发展潜力。据估计,英国的市场规模是澳大利亚市场的 2.5-3倍。

2021年4月,PEXA已经与软件咨询公司 ThoughtWorks 建立了合作关系,对英国地区的平台进行构建和设计,并且已经建立了英国当地团队。英格兰和威尔士将会成为PEXA打开的第一个国际市场。

进军英国市场的计划充满了不确定性,房产再抵押业务试点计划的顺利开展取决于PEXA能否和当地金融机构达成合作伙伴关系,以及能否获得英国央行的批准,从而把它的实时总结算系统集成进网络中。

值得注意的是,英国央行将在2022年开始它的结算系统进行为期多年的升级,这意味着在升级阶段将无法进行和平台的整合。因此,如果PEXA 无法在 2021 年 8 月之前在英国谈下至少一家金融机构与央行进行联合整合测试的话,试点活动将不得不推迟至 2024 年,这将严重影响PEXA海外业务扩张的进程。

在过高估值面前所有亮点都黯然失色

无论是价值型投资策略还是短期投机,选择行业中持有革新技术的龙头企业都是更稳健并且能够获得更高收益的选择。从市场业务覆盖程度来看,PEXA是澳洲本土过户科技的绝对龙头企业,同时平台技术的确颠覆了行业生态,因此企业定价偏高“无可厚非”。

但是,投资人需要注意的是,高估值背后往往需要更高的企业成长性支撑,其估值溢价才会更加合理。

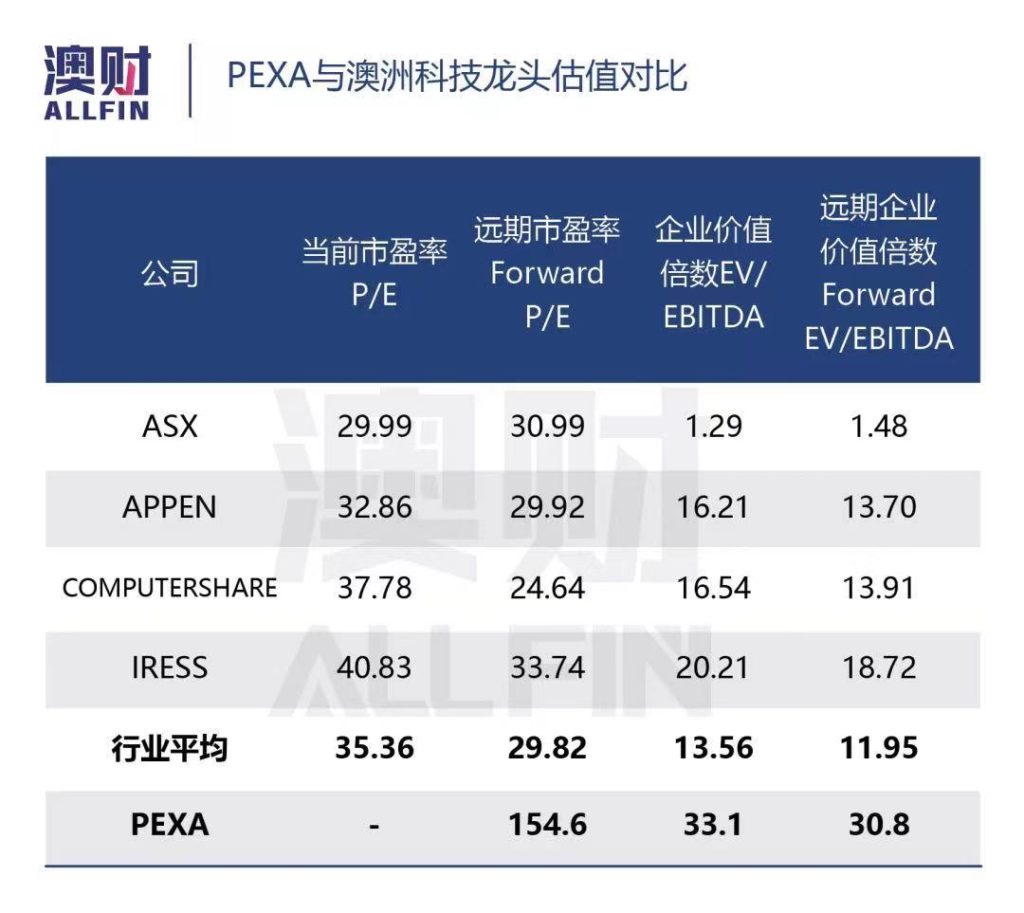

观察ASX中龙头科技企业估值可以发现,PEXA本轮IPO定价属于“行业顶峰”的水平。

公司21财年并没有实现盈利,因此无法计算市盈率;如果把时间线延长至2022财年,公司市盈率达到154.6倍,远高于行业平均的29.8倍,而PEXA高于30倍的企业价值倍数,同样遥遥领先于行业水平。

如果把目前市场最热的“先买后付”企业Afterpay一同考虑,PEXA的定价仍然偏高,且后者业务增长性却无法与Afterpay相提并论(Afterpay收入增长超过100%,而PEXA预计收入增长仅15%)。

即便企业完全吃下英国贷款市场,其市盈率约为58倍,EV/EBITDA达到21倍,仍旧远高于行业平均。由此可见,PEXA的业务成长性并不能解释公司的定价,可以说是“贵得离谱”。

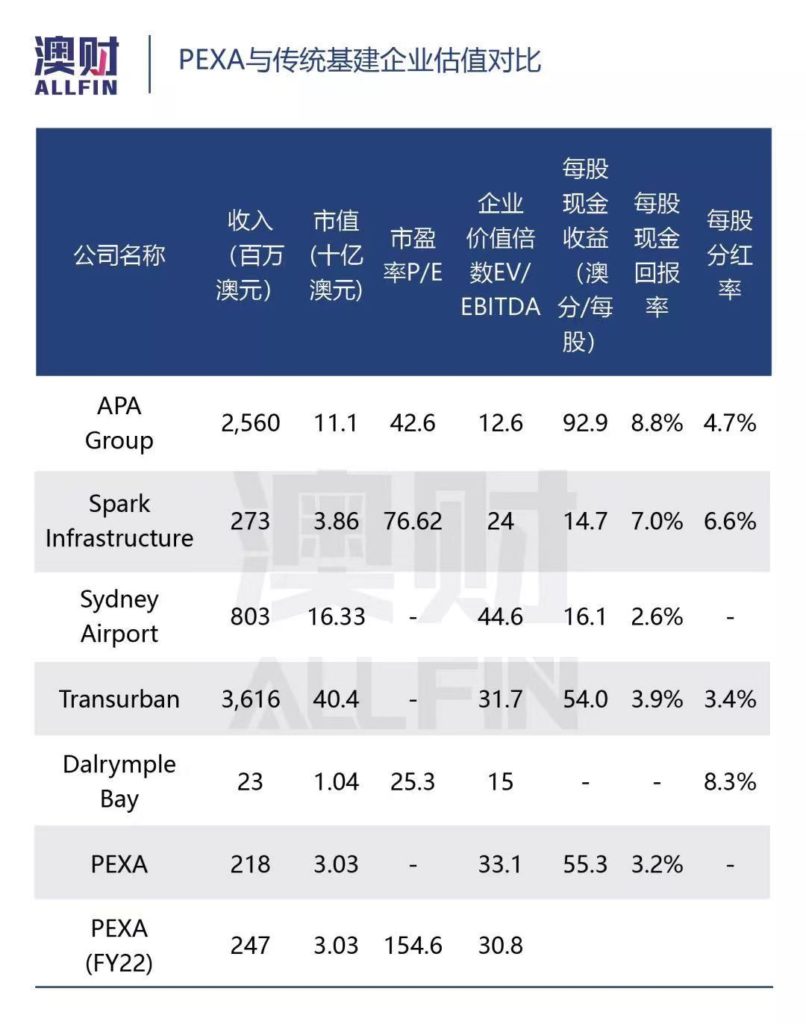

另一方面,如果把PEXA作为“实体交易所”与传统基建企业进行对比可以发现,公司估值相对合理。然而,将公司现金回报率以及分红与上市基建企业对比结果显示,目前“交易所”赚取现金的能力不及收费高速企业Transurban,仅仅优于受疫情影响的悉尼机场。

此外,PEXA在短期内并没分红计划,因此从股东现金角度投资回报相对较弱。

写在最后

综合考虑以上方面,虽然PEXA在澳洲处于绝对垄断地位,且上市时期正值澳洲房市交易量高涨的时期,但考虑公司本身业务在澳洲市场增长有限,再加上英国业务扩张的成功可能性不明朗,因此,上市后股价上涨潜力具有不确定性。

此外,博满澳财分析师决定不参与本次IPO的核心原因在于,PEXA的估值明显偏高,与它的潜在风险和增长性不匹配。

对于IPO投资机会,我们还是要强调,投资人不仅应当对标的公司的业务模式、发展前景等基本面进行分析,同时也要对当前各行业估值情况有清晰的认知,在此基础上,才能找到值得投资的IPO投资标的。

IPO信息

- 券商:Barrenjoey Advisory Pty Limited, Macquarie Capital (Australia) Limited, Morgan Stanley Australia Securities Limited 和UBS AG, Australia Branch

- 融资金额:11.75亿澳元

- 每股价格:17.13澳元/股

- 融资用途:主要用于Morgan Stanley 40%的股份退出

- IPO认购截止日期:2021年6月28日

- 预计上市日期:2021年7月7日

- 融资后市值预测:30.3亿澳元

- 融资后企业价值预测:33亿澳元

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

铁矿石开采龙头企业Fortescue出货量高达1.822亿吨,超出财年预期 置顶

天天新闻 • martinpl 发表了文章 • 0 个评论 • 552 次浏览 • 2021-07-29 23:12

根据报告,Fortescue六月季度的矿石出货量达到了创纪录的4930万吨,较上一季度大幅提升17%,推动了全年出货量达到1.822亿吨,超过了此前1.82亿吨的指导。 除此之外,Fortescue该季度的直接现金成本(C1成本)为每湿吨15.23美元,较上一季度小幅增加了2%。公司预计,22财年的铁矿石出货量将在1.8亿至1.85亿吨,每湿吨的直接现金成本(C1成本)在15美元至15.50美元之间。 text 对于矿业公司来说,采矿作业在本质上是危险的,安全事故等事件都会影响到公司的运营和财务状况,而Fortescue在21财年的事故率远低于去年同期。在截至2021年6月30日的12个月里,Fortescue的可记录工伤事故率也创造了历史新低,仅为2.0,较去年同期的2.4成功降低了17%。 Fortescue首席执行官Elizabeth Gaines表示:“6月当季,尽管遭受潮湿天气的影响,以及COVID-19限制了许多团队成员在西澳封锁期间长时间留在现场,但公司的业绩仍然表现出色,完成了创纪录的出货量。” Gaines还表示:“本季度,子公司Fortescue Future Industries也在许多脱碳项目上取得了重大进展。其中,公司成功通过燃烧氨气产生电能和氢气来驱动汽车运行,并开始测试用于Fortescue运输卡车的电池技术,这为Fortescue到2030年实现碳中和的行业领先目标奠定了基础。”

根据报告,Fortescue六月季度的矿石出货量达到了创纪录的4930万吨,较上一季度大幅提升17%,推动了全年出货量达到1.822亿吨,超过了此前1.82亿吨的指导。 除此之外,Fortescue该季度的直接现金成本(C1成本)为每湿吨15.23美元,较上一季度小幅增加了2%。公司预计,22财年的铁矿石出货量将在1.8亿至1.85亿吨,每湿吨的直接现金成本(C1成本)在15美元至15.50美元之间。 text 对于矿业公司来说,采矿作业在本质上是危险的,安全事故等事件都会影响到公司的运营和财务状况,而Fortescue在21财年的事故率远低于去年同期。在截至2021年6月30日的12个月里,Fortescue的可记录工伤事故率也创造了历史新低,仅为2.0,较去年同期的2.4成功降低了17%。 Fortescue首席执行官Elizabeth Gaines表示:“6月当季,尽管遭受潮湿天气的影响,以及COVID-19限制了许多团队成员在西澳封锁期间长时间留在现场,但公司的业绩仍然表现出色,完成了创纪录的出货量。” Gaines还表示:“本季度,子公司Fortescue Future Industries也在许多脱碳项目上取得了重大进展。其中,公司成功通过燃烧氨气产生电能和氢气来驱动汽车运行,并开始测试用于Fortescue运输卡车的电池技术,这为Fortescue到2030年实现碳中和的行业领先目标奠定了基础。” 澳大利亚金融软件公司IRESS收到瑞典私募非约束性邀约收购 置顶

天天新闻 • martinpl 发表了文章 • 0 个评论 • 687 次浏览 • 2021-07-29 23:09

公司于2021年7月4日收到来自EQT Fund Management S.à r.l.(瑞典私募股权投资公司EQT PARTNERS旗下子公司)发出的一份机密的、非约束性收购邀约。

根据邀约,EQT将通过安排计划以每股15.30澳元至15.50澳元现金的价格范围收购IRESS的全部股份。IRESS表示,公司仍在就此收购与EQT进行讨论,至于是否能够促成还不确定。IRESS董事会将为EQT提供部分非公开的资料,以供其参考。

同时,IRESS董事会建议公司股东不要就EQT的收购要约采取行动。因为价格也许不能满足股东的利益最大化。

在此之前,EQT于2021年6月18日首次提出每股14.80澳元的收购要约,较前一天13.1澳元的收盘价格溢价12.98%。但经过IRESS董事会讨论后,认为该价格低估了公司的真实价值,因此拒绝了该要约。

今天,IRESS还宣布了加速公司增长和提高股东回报的计划,将目标定为到2025财年实现税后净利润翻倍。公司表示,还将专注于通过资本管理提高每股收益,计划将开启至多1亿澳元的股票回购。

IRESS Limited是一家为客户提供金融市场、 财富管理和抵押贷款创新解决方案的公司。该公司在亚太、北美、非洲、英国和欧洲拥有超过2250名员工,其软件在全球有超过1万家企业和50万用户使用。

在截至2020年12月的财年中,公司收入为5.43亿澳元,较2019财年上升6.6%;营业利润为8485万澳元,较去年9499万澳元下降10.7%;净利润为5907万澳元,较去年同期6513万澳元下降9.3%。

澳大利亚ASX企业的并购热已经越来越有意思,不仅仅是来自美国,日本,香港,中国的企业,第一次看到来到瑞典的私募基金来ASX抢占优质资产。